日本人の約9割が加入しているといわれる医療保険ですが(生命保険文化センターより)、自分が加入している保険について「実はよく理解していない」という人は意外と多いでしょう。そこで、医療費に関する「公的制度」と「保険」の基本と、医療保険の“落とし穴”について、『老後のお金、本当に足りますか?』(オレンジページ)著者で家計再生コンサルタントの横山光昭氏が解説します。

(※写真はイメージです/PIXTA)

家計改善のため「保険の見直し」→かえって損!?…失敗を避ける「医療保険選び」3つのポイント【お金のプロの助言】

医療保険の落とし穴…見直しすぎると損!? かえって“保険貧乏”に

ケガをしたり病気になってしまったとき、生活を支えてくれる医療保険。来たる老後に備えて見直しを考えたり、追加加入を考えている人もいるのではないでしょうか?

基本的には、高額療養費制度を使えることを大前提に考えておきましょう。自分の収入と払わなければいけない金額を確認し、足りない金額を貯蓄でカバーするか、保険でカバーする……という考え方がいいと思います。

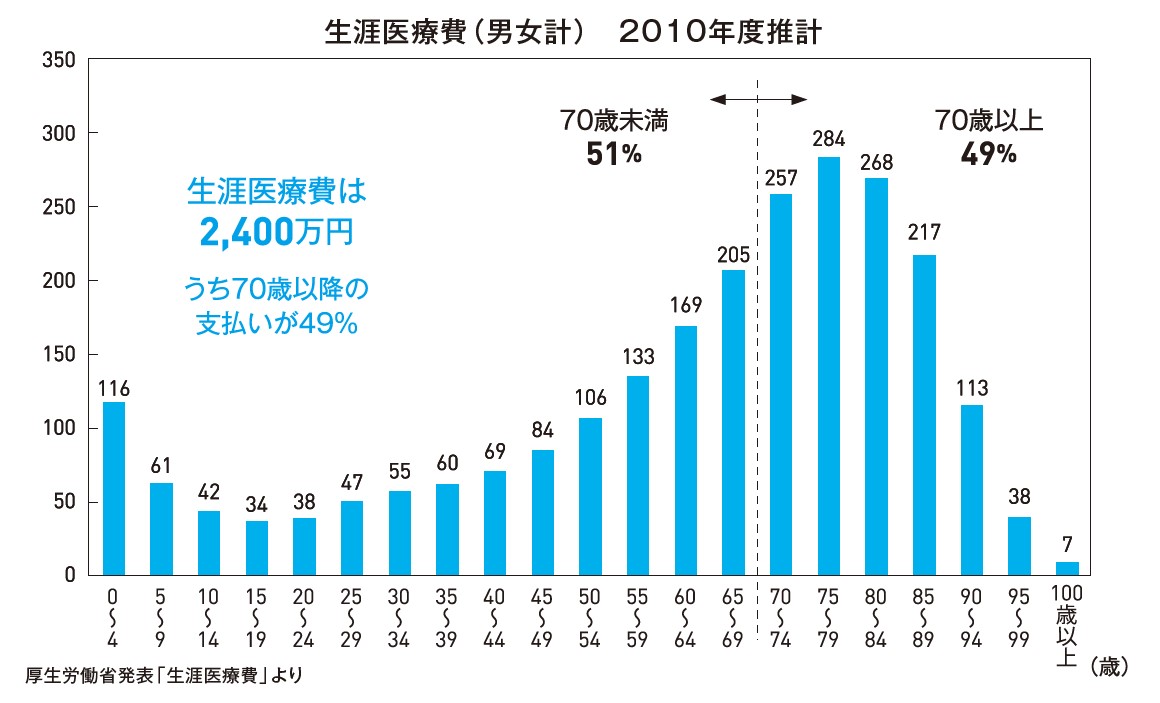

[図表2]は、厚生労働省が発表した医療費の年齢別統計です。これを見ると、生涯で必要な医療費のうち約半額が70歳以降に必要になる、ということがわかります。

[図表2]生涯医療費(男女計) 2010年度推計 出所:厚生労働省発表「生涯医療費」より

おすすめは「掛け捨て」…保険選びの3つのポイント

①加入はなるべく早めに

理由は2つあります。まず、年齢が高くなればなるほど掛け金が高くなってしまうということ。そして、健康診断等で何か指摘されてからでは加入が難しくなります。もしも今医療保険の加入を考えている人は、思い立ったらすぐ行動を。

②おすすめは「掛け捨て」の商品

保険商品には掛け捨て型と、払った金額の一部を積み立てる貯蓄型がありますが、おすすめは掛け捨て型。貯蓄型は保険料が高く、貯蓄性もあまりよくありません。一方、掛け捨て型は手頃な保険料で充実した保障を備えられます。貯蓄は貯蓄で別途するとして、保障は掛け捨て型で備えるなど、分けて考えましょう。

※ 掛け捨て……保険の場合、満期保険金がなく、途中で解約しても解約払戻金がない保険のこと。

③悩んだら「有料のアドバイス」

商品を選ぶ際に個人で調べようとすると、商品の多さに混乱することも。そういう人におすすめなのが、有料の保険相談窓口。無料のものは売りたい商品が決まっていることも多いので、有料のほうが客観的な意見を聞くことができるからです。

※ 保険相談窓口……保険の見直しや加入について相談ができる窓口。来店型や訪問型などあり、さまざまな会社のものを一度に比較できるなどメリットも多い。

家計のチェックを行う際、必ずと言っていいほど出てくるのが「保険の見直し」。確かに、不要な保険の掛け金を払い続けるのはムダですが、小まめに契約&解約を繰り返すと年齢を経ての加入になるため、掛け金が上がってしまったり、状況次第では加入できなかったり条件がつくリスクがあります。

保険の見直しは出産や子供の独立など、大きなライフイベントのときに行うので十分。高齢になって下手に選び直すと「保険貧乏」になってしまう可能性も!

必要な保障と掛け金のバランスを考えた保険選びを心がけましょう。老後の保険選びは、若いときとは別の観点が必要になるのです。

横山 光昭

株式会社マイエフピー 代表

家計再生コンサルタント