老後資金の大きな要素を占める「退職金」。しかし、「残念な使い方をしている人が少なくない」と、ファイナンシャルプランナーである長尾義弘氏は言います。長尾氏の著書『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う 老後資金のつくり方』(徳間書店)より、退職金の賢い使い方について、詳しく見ていきましょう。

(※写真はイメージです/PIXTA)

勤続35年以上の大卒サラリーマンなら〈平均1,822万円〉が手元に入るが…退職金の「一時金での受け取り」を安易に選択してはいけない“恐ろしいワケ”【FPが解説】

「相談」は、失敗につながりやすい方法

「初心者が自力で運用を始めるのは難しい。でも、詳しい人に相談すれば安全じゃないか? きっと、いいアドバイスをもらえるはずだ」

こう考える人もいるでしょう。ところが、さにあらず。相談は失敗につながりやすい方法です。というのも、相談する相手を間違えている人がほとんどだからです。

運用の経験がない人が相談に行く場所は、銀行の窓口など金融機関が多いと思います。これが失敗の元。銀行の窓口は「運用のプロ」ではありません。強いて言うなら、金融商品の「販売のプロ」です。

また、退職金のようにまとまったお金が銀行の口座に振り込まれると、銀行のほうから「運用のご相談にいっらしゃいませんか」と営業の電話がきます。誘いに乗ってのこのこ出かけると、個室に通され、支店長が挨拶にきたり。そのもてなしぶりに有頂天になりがち。そこで、言われるまま契約してはいけません。

銀行の窓口で勧められる商品に手を出すと、痛い目を見る羽目になります。どんなワナが待ち受けているかを解説していきましょう。

退職金特別プランに要注意

「退職金特別プラン」という商品があります。これは、円の定期預金と投資信託などを50%の割合で組み合せた商品です。

定期預金の利率は、なんと7%くらいになっています。たいへんお得に見えるものの、注意書きをよく読んでください。定期預金の金利は「3ヵ月」と、小さく書いてあります。つまり、7%の利率は3ヵ月のみで、あとは通常の金利になります。

一方、投資信託の販売手数料は、2~3%の商品が中心です。信託報酬も、大半は1~2.5%です。これが何を意味するのか。

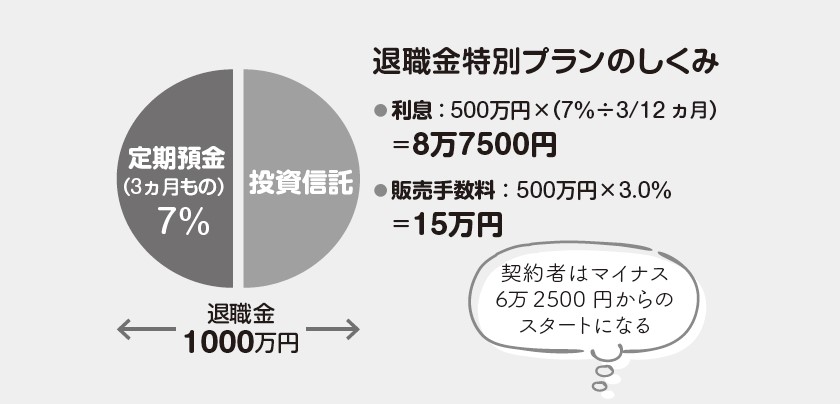

たとえば、総額1,000万円を、定期預金と投資信託それぞれ500万円で利用したとします。

定期預金 3ヵ月の7%の利息は8万7,500円

投資信託 販売手数料は15万円

利息は8万7,500円のプラスになりますが、投資信託の手数料が15万円かかっています。つまり、スタート時点から6万2,500円のマイナスが出ているわけです。

その後運用しても、定期預金はほとんど利息がつきません。投資信託の信託報酬が2%なら、2%以上の運用をしないとプラスにはならないのです。

このようなプランを続けても、老後資金の運用は失敗する可能性が高いと言えます。

【図表】退職金特別プランのしくみ 出所:長尾義弘氏著『60歳貯蓄ゼロでも間に合う 老後資金のつくり方』(徳間書店)より引用