新NISAで「失敗しない」ためのポイント

投資する商品を1~2本に絞る

新NISAの「つみたて投資枠」で購入できるのは、「長期・積立・分散」投資に適した一定の基準を満たす投資信託です。ただし、その中でも、リスクとリターンは様々です([図表3]参照)。

特に高リスクなのは、株式に投資する割合が高いものです。60歳からの投資にリスクの高い商品はおすすめできません。資産寿命を延ばしたい人はもちろん、ラストスパートで老後資金を増やしたい人でも、中リスク程度の商品で運用するようにしましょう。

投資信託の中でも、比較的リスクが抑えられるのは、異なる地域や資産を組み合わせて投資する「バランス型」と呼ばれる商品です。中でも、国内債券や外国債券の割合が高い投信はリスクが低めです。

新NISAの「成長投資枠」では株式なども買えますが、資産寿命を延ばすことが目的であれば、「つみたて投資枠」と同じ投信を購入するのがおすすめです。分散投資をするために、投信を何本も組み合わせて買う必要はありません。投信の本数が多いと資産配分を管理する手間がかかります。基本は複数の資産や地域に投資する投信を1〜2本選んで、定期的に購入すればOKです。

投資信託を購入する前に必ずチェックすべきポイント

投資信託を購入するときは、「目論見書」「運用報告書」「月次レポート」等をしっかり読みましょう。人気ランキング上位の投資信託が自分に合っているとは限りません。最低限、次に挙げた項目だけでもチェックしてください。

ポイント1. おもな手数料・費用

購入時にかかる「購入手数料」、解約時に徴収される「信託財産留保額」、保有期間中に証券会社に支払う「信託報酬」を確認する必要があります。

新NISAの「つみたて投資枠」の対象となる投資信託は、ノーロード(購入手数料無料)で、信託財産留保額もないことがほとんどですが、信託報酬はかかります。信託報酬は保有中ずっと徴収されるので、安いに越したことはありません。

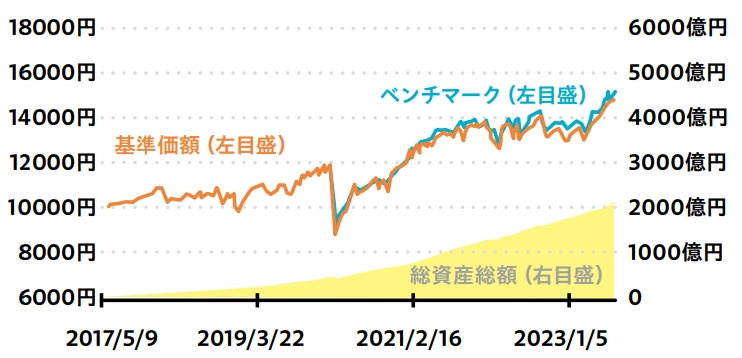

ポイント2. 基準価額および純資産総額の推移

投資信託の時価をあらわす「基準価額」は、「今いくらか」よりも長期間の値動きやベンチマーク(運用の成果の目安とする指標)の動きとの連動状況を確認することが大切です。また、投資信託の「純資産総額」は、少ないと満期を待たずに「繰上償還」されてしまうおそれがあるため、順調に増えているものを選ぶ必要があります([図表3-1]参照)。

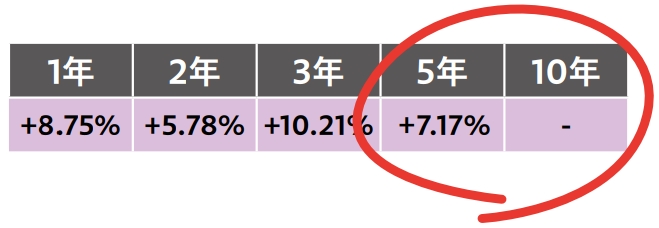

ポイント3. トータルリターン

トータルリターンは、一定期間の運用でどれだけ利益が出ているかを意味します。直近のリターンより、長期間の運用でどれくらいの利益が出ているかを確認することが大切です([図表3-2]参照)

ポイント4. シャープレシオ(運用効率)

シャープレシオとは、運用効率を意味します。小さいリスクで効率よく運用できる投資信託を見つけるための重要な数値です。同じ種類の投資信託を比較したとき、シャープレシオが高いほど、リスクを抑えた効率のいい運用ができていると考えられます([図表3-3]参照)。

シャープレシオは以下の計算式で表されます。

「無リスク資産」は預貯金等をさしますが、日本では超低金利政策がとられており、預貯金の収益率がほぼゼロであるため、単純に「収益率÷リスク(標準偏差)」で計算しても差し支えありません。

藤川 太

ファイナンシャルプランナー

CFP認定者

生活デザイン株式会社 代表取締役