子育てには多くのお金がかかるので、効率よく準備する必要があります。その手段について、子どもを2人育てながら1億円を貯めた経験をもつファイナンシャルプランナーの寺澤真奈美氏と作家の寺澤伸洋氏の夫妻は「投資」を推奨します。投資のメリット、「リスク」を抑えて着実にお金を増やしていくための方法について、両氏が著書『NISA、保険、助成金もスッキリ分かる 子どもにかかるお金大全』(光文社)から、解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

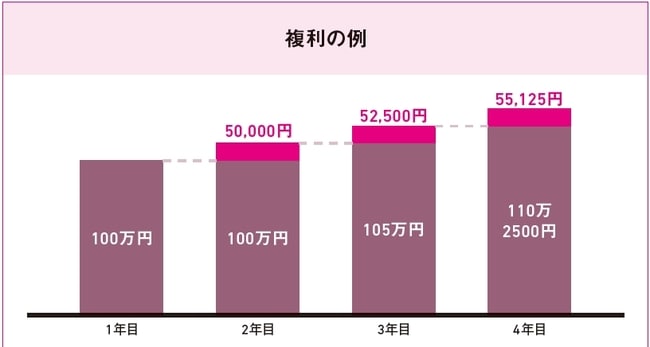

「複利」の効果を知ろう

教育資金の準備として投資をおすすめする理由の1つとして、最も大きいものは、「複利を利用できること」です。

複利とは、「運用で得た収益を当初の元本にプラスして再び投資することで得られる収益」のこと。こうすることで、利益が利益を生み出して、お金がどんどん膨らんでいくのです。

たとえば、100万円を年5%で運用したら、1年後に105万円になります。そこで増えた5万円を100万円に足して再投資すると、次の年には105万円が年利5%で運用されることに。結果、5万2,500円の運用益が出ることとなります。さらにそれを同じように再投資すると、その次の年は110万2,500円が元手になります。こうしてどんどん再投資して大きくなった元本に利率をかけて利益を得ていくことが、「複利」の考え方です([図表1]参照)。

[図表1]複利の例

実は、あの相対性理論を提唱したアインシュタインが、「複利は人類による最大の発明だ」と言ったくらい、投資において複利は大きな効果があるのです。

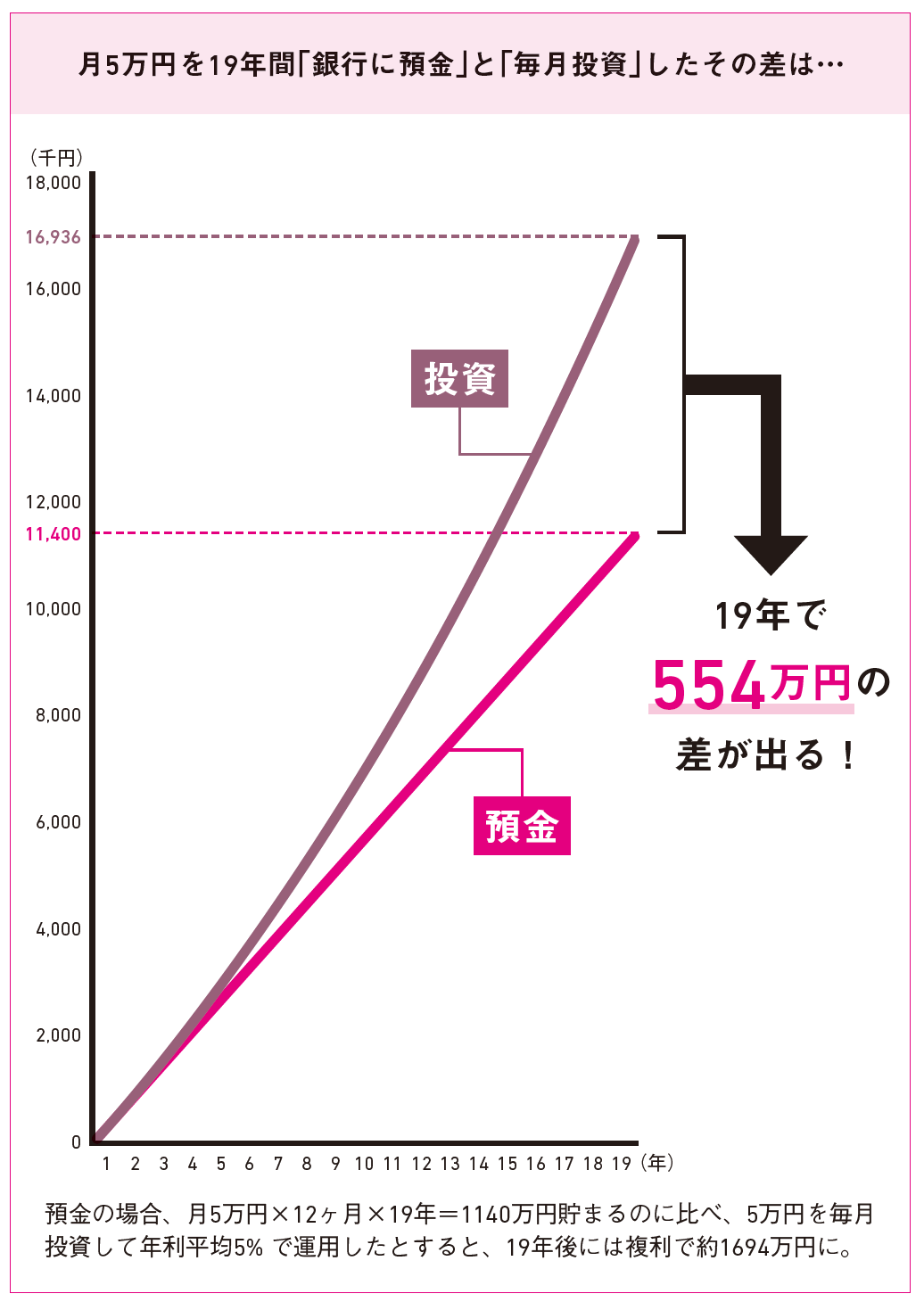

たった数年で見たらそんなに大きく儲かるようには見えないと思います。しかし、子どもが生まれたときからこの元本を毎月コツコツと何万円かずつ増やし続けて、大学入学前まで19年間投資すると、かなり大きな差になって表れてきます。

たとえば、月に5万円を銀行に積み立てた場合と、投資で年利5%で運用した場合を比べると、19年後には554万円もの差が生まれます([図表2]参照)。簡単にいえば、貯金と投資では、約1.5倍、大学にかかる費用2〜3年分くらいの差が出るということです。

[図表2]月5万円を19年間「銀行に預金」した場合と「毎月投資」した場合の差

元本が大きくなればなるほど複利効果が上がるため、後半のほうが伸びが大きくなります。投資は長く続ければ続けるほど、複利効果の恩恵を受けられるのです。