(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

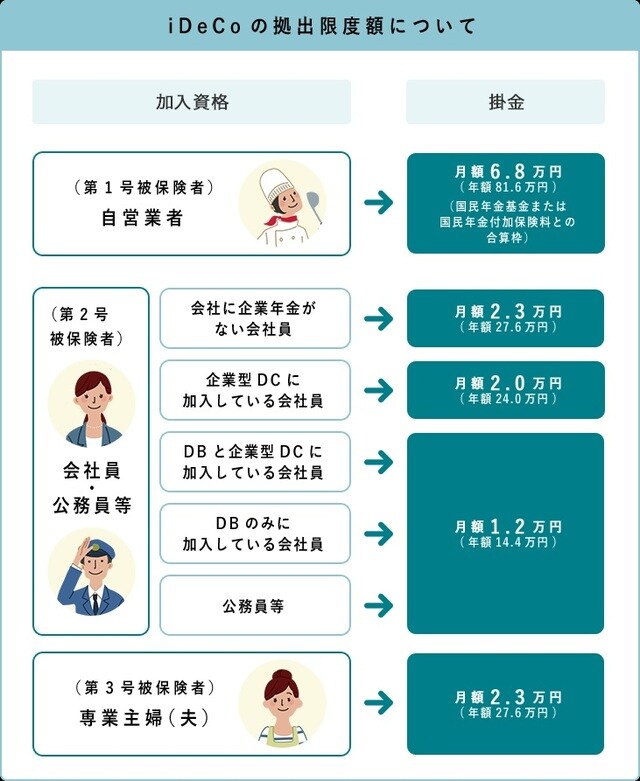

iDeCoを利用できる人・できない人

iDeCoは、人によって掛金の上限額が異なりますので(図表3参照)、ご自分の掛金の上限がいくらになるか確認してみましょう。

しかし、その他の条件で加入できない人もいますので、該当しないか確認してください。

★国民年金保険料が未納、国民年金保険料が免除されている

国民年金保険料が未納になっている人や、国民年金保険料が免除されている人は加入できません(第3号被保険者は加入できます)。

★60歳以上である

60歳以上(2022年5月からは65歳以上)の方も加入できません。なお、60歳時点で加入期間が10年ない場合は、受け取りの開始時期が最長65歳までと遅くなります。

★国民年金基金の掛け金を上限まで拠出している

自営業やフリーランスで、国民年金基金の掛金を上限の6万8000円拠出している人も加入できません。6万8000円未満なら加入は可能ですが、いずれにしろ、2つの制度の掛金の合計が6万8000円を超えないようにする必要があります。

★企業型確定拠出年金に加入している

企業型確定拠出年金に加入している人もiDeCoに加入できないケースがほとんどです。会社の規約で併用が認められていれば別なのですが、現状では特殊だといえます。とはいえ、2022年10月以降の制度改正で加入のハードルが下がる可能性が高そうです。

不安から目を逸らしているだけでは、資産形成や老後対策は実現できません。まずはご自分の現状を正確に知って、なにが足りないのか、どのくらい足りないのかをしっかり把握していきましょう。「不安な部分」が明確になれば、そこから対策を立てることが可能です。

個人年金に加入するのか、副業を考えるのか、現在の職場に少しでも長く勤められるようにするのか、専業主婦からパートを開始するのか…。

大げさかもしれませんが、まず一歩を踏み出してみることで、これまでと少し世界が違って見えてくると思います。そうすれば、今後の選択肢や可能性が見えてくるだけでなく、「わからない」「見通せない」ことで感じていた不安も、ずっと軽減できるはずです。

頼藤 太希

株式会社 Money & You 代表