大企業は0%台の金利での資金調達が可能なのに・・・

――中小企業のほうが手形を多く利用しているのはなぜでしょうか?

小倉 そもそも手形が広く一般に利用されるようになったのは、戦後のことです。当時は、銀行にも全然現金がなかったので、今とは比較にならないほど金利が高かった。一方で、製造業などは部品などを仕入れて、完成品ができ上がるまでに何か月もかかります。その完成品を販売して現金が手元に入ってくるまでにはさらに時間がかかるので、なるべく支払いを先延ばしにしたい。けれども、金利が高いので銀行から借り入れて支払おうものなら、コスト高になってしまう。それで、手形が多用されるようになったのです。

金融機関を介さない、事業者間金融を発達させることで、コストを抑えることに成功した。手形というのは現金と同様の価値があるので、親事業者から受け取った手形を下請事業者が孫請事業者に対する支払いにも利用することができます。こうして、さまざまな業界で手形決済が一般化していったのです。

――しかし、バブル崩壊を経て、ゼロ金利政策、さらには安倍政権でマイナス金利が導入されたことで、金利は下がりましたね。

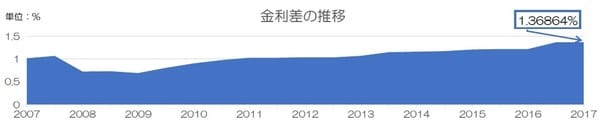

小倉 そうです。大企業であれば、0%台の金利で資金調達が可能になりました。ただ、実際にはその金利低下の恩恵を受けているのは、ごくごく一部の大企業だけです。労働者の7割以上が働く中小企業はその恩恵を受けていない。というのも、銀行が融資する際には、大企業向けと中小企業向けとで貸出金利の指標が異なる。銀行は大企業に対しては、無担保コール市場の金利を反映した「TIBOR(Tokyo Interbank Offered Rate)」を基準にしています。これは銀行同士が短期の資金を融通し合うときの金利になりますので、非常に低く、直近では0.1%台になります。

一方で、中小企業向け融資の際には、先ほど触れたように短期プライムレートを基準にしています。TIBORは2008年に0.9%台だったものが0.1%まで下がっていますが、短期プライムレートは2009年に1.475%となり、それ以降さがってません。大企業向け融資の基準金利は0.8%下がっているのに、中小企業向けのそれは2009年以降ずっと横ばいです。

おそらく、トヨタ自動車であれば銀行から0.1~0.2%程度の金利で資金を調達することが可能でしょう。しかし、中小企業は短プラに「α」が上乗せされて、低くても3%以上。中小企業が銀行から資金を調達する際のコストは明らかに割高なので、今なお、手形を多く利用していると考えられるのです。

【図表】 直近10年間の金利の推移

長らく横ばい状態の「短期プライムレート」

――先ほど、手形割引のコストは中小企業ほど高いと話されていましたが、それでも中小企業は手形を利用していると?

小倉 それは、日本銀行が公表している「国内銀行企業規模別法人貸出推移」というグラフを見ても、推察できます。貸出がピークに達した1995年12月には全体で400兆円を超えていましたが、昨年末では約300兆円にまで貸出は減少しています。その減少分の大半を占めているのが、中小企業向け貸出なのです。この約20年で77兆円も減少している。

銀行からの借り入れは設備投資を目的としたお金も多分に含まれていると思いますが、中小企業向け貸出の大幅な減少が資金調達環境の悪化を示しているのは間違いなく、それをカバーするために手形を使用していることが想像できるわけです。

――政府は中小企業向け融資を増やそうと努めてきましたが、その効果は表れていないわけですね。

小倉 TIBORが一貫して下がり続けているのに対して、中小企業向け融資の基準金利となる短期プライムレートはずっと横ばいなので、仕方がありません。ただ、割高な金利のほかにも、理由があります。一般的に、銀行は各企業の前期の決算書を参考に、翌年の融資枠を設定します。そのうえで、顧客から融資の依頼があれば、その枠内で融資を実行する。中小企業からすれば、その“枠”は万が一に備えてとっておきたいものなのです。その枠を使い切ってしまっている状況で、資金繰りが悪化して追加融資をお願いしても、簡単には話がまとまらないことを身に染みて知っています。だから、中小企業が銀行からの借り入れを極力、利用しないようにしているという側面もあるかと思います。

付け加えておくと、公正取引委員会の要請では、現金払いが望ましいとされましたが、一方で、下請法の規制から現金での支払いを手形払いに切り替えることができないのです。一度、手形をやめたら、手形に戻れない。だから、資金に余裕があったとしても手形払いを継続している企業が、いまだに多くを占めていると考えています。