経済的自立を実現する年数に「年収は影響しない」ワケ

以上2つのケースを見てきたが、年収の話が出てきていないことに気づいた人がいると思う。具体的に計算すればわかるが、経済的自立を実現する年数に年収は影響しない。影響するのは、「手取り・投資比率(=手取りのうち何%を投資にまわすかの比率)」と、「投資の平均利回り」の2つだけである。つまり、経済的自立はすべての人に開かれている、ということである。

「生涯・経済的自立(FIRE)」を実現するための年数

この2つの変数を用いて、「生涯・経済的自立」が何年で実現できるかを示したのが次の図表2である。これが世の中でいわれるFIREの年数であるが、決して甘い数字ではないことを理解する必要がある。

計算の前提:

・手取り=生活費+投資額

・手取り・投資比率は、投資額÷手取り。たとえば、手取りが400万円で、投資額が80万円の場合、手取り・投資比率は20%となる。

・投資の平均利回りは税引き後の利回り。たとえば、上記表で4%の場合は、税引き前は4.8%。

・資産は0からスタート。年ごとに見て、総資産の利回りが生活費を上まわった年が、生涯・経済的自立を達成する年数。

・手取りと手取り・投資比率は、年に関わらず一定と想定。

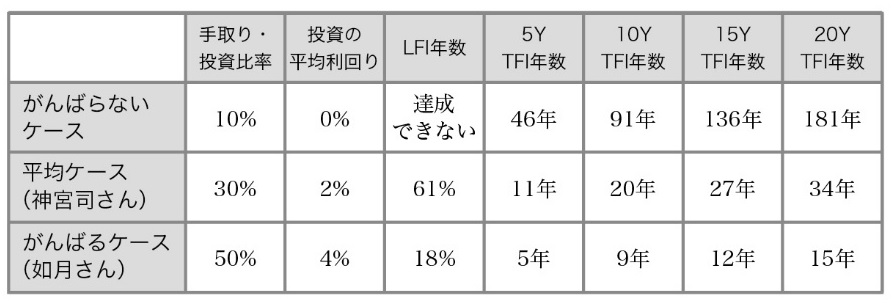

「期間限定・経済的自立(FIRE)」を実現するための年数

次に、いくつかの典型的なケースで「期間限定・経済的自立」の年数を見ていく(図表3参照)。平均ケースでも、「11年働いて5年好きなことをする」「20年働いて10年好きなことをする」といった生き方が実現できることを理解してほしい。一方、がんばらない場合は、やっぱりダメである……。

TFI:Temporally Financial Independence「期間限定・経済的自立」

※TFIの前の数字は年数を示す。

※本記事は『お金から自由になる人生の設計書 年収にかかわらず経済的自立を実現する方法』(ごきげんビジネス出版)一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。

前田 英志

フィンファイ株式会社創業者 兼 代表取締役社長

多摩大学大学院MBA客員教授

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走