土地の価格の1つである相続税路線価とは?

相続税路線価は相続税評価の際に使用される、その道路に面する宅地の値段を指します。この値段を参考として、宅地の形状・状況を考慮しつつ評価額が計算されます。

相続税路線価は、国税庁が毎年7月初旬(1月1日を基準)に「財産評価基準書」で公表しています。

相続税路線価の計算方法

相続税路線価の計算は、まず財産評価基準書の路線価図を閲覧し、所有する土地がどうなっているかをチェックします。所有する土地に面した道路ごとに「100A」や「500C」といった、数字とアルファベットの組み合わせの記号が記載されているはずです。

この内、数字部分が評価額となり道路に面する土地の1m2あたりの千円単位の金額を示します。

例をあげて計算してみましょう。

• 自分の土地に隣接する道路:路線価表示300C

• 土地の広さ:100m2

路線価表示300Cなので、この道路に面する土地は1m2当たり300千円=300,000円の価値になります。宅地の広さは100㎡なので

300,000円×100m2=30,000,000円

宅地の値段は3,000万円と評価されます。

なお、この宅地が自分で使用している土地ではなく借地権・貸付地の場合、この借地権割合も確認しなければいけません。その際に参考となるのが数字の横に付いているアルファベットです。

アルファベットごとに借地割合は下表のように表記されます。

例の場合は「C=70%」なので

3,000万円×70%=2,100万円

普通借地権の価額は2,100万円となります。

相続税路線価の変動

地価上昇の影響で相続税路線価が変動する可能性もあります。例えば観光地なら多くの観光客の訪問により、その地域の経済活動は活発化し相続税路線価が引き上げられます。

一方、観光地の人気がなくなったり、新型コロナ感染症等の影響があったりして、観光客が来なくなれば、その地域の経済活動は停滞し相続税路線価が引き下げられます。

相続税路線価の変動に関しては、国税庁が毎年7月初旬に「財産評価基準書」で公表するので、相続税路線価の計算を行う場合は、必ず最新の財産評価基準書を確認しましょう。

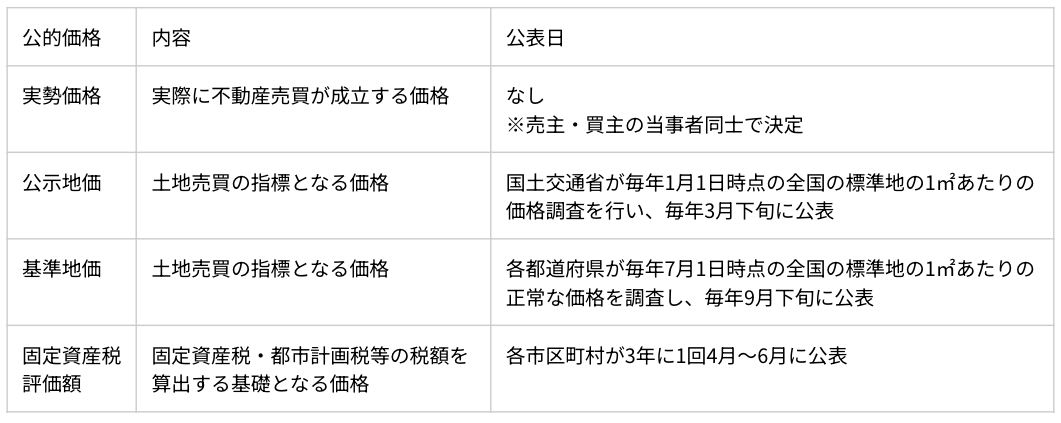

その他の土地の公的価格

相続税路線価以外の土地の公的価格は次の4つです。

相続税路線価と公示価格との違い

公示価格とは公示地価・基準地価2つの指標をまとめた価格です。土地取引の公正を図るために国土交通省が公表しています。

一方、相続税路線価は、相続税等の申告のため、そして課税の公平を図るために、国税庁が定めて公表しています。つまり、公表の目的はそれぞれ異なっています。土地売買等は任意に取り引きをするわけですが、相続で宅地を取得する場合は相続人の意図していなかった取得となるのが一般的です。

そのため、納税者に過剰な負担にならないよう、相続税路線価は公示価格の80%を目安に設定されます。