海外では当たり前の「インボイス制度」

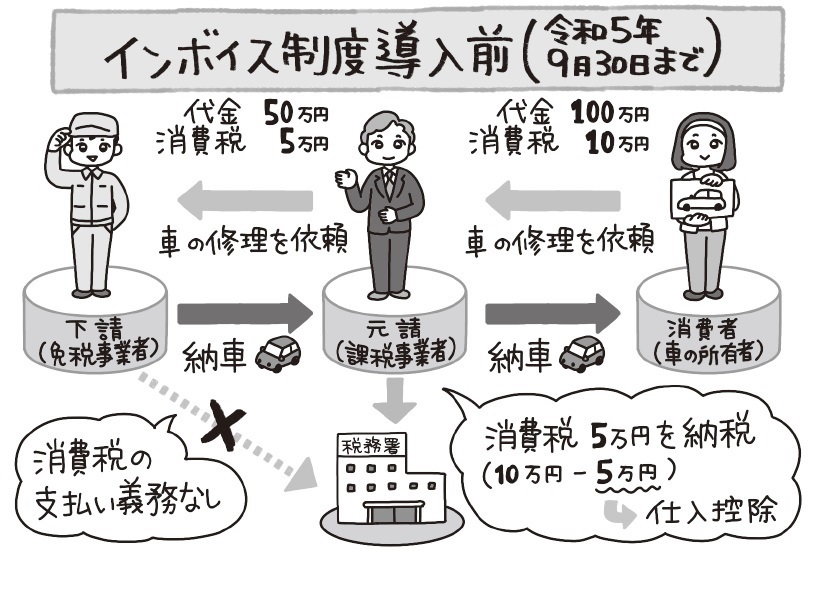

インボイス(適格請求書)制度は、令和5(2023)年10月1日導入の新しい仕入税額控除の方式です。

ヨーロッパ諸国、オーストラリア、ニュージーランド、シンガポールなどの国では以前から導入されていて、日本でも消費税が始まったときから検討されていました。というのは、免税事業者は商品・サービスの販売で受け取った消費税を納めなくてよいので、課税事業者と不公平が生ずるという課題があったからです。

また、令和元(2019)年10月、消費税増税に伴う軽減税率の導入で、8%と10%という2種類の消費税率が混在するようになり、仕入税額や販売時の税額計算が複雑化しました。そのため、税率ごとに分けて計算しないと正確な納税額を算出できなくなったこともインボイス制度導入の一つの要因です。

インボイス制度により、個人事業主も消費税を納める?

インボイス制度により登録事業者になると、売上1000万円以下の小規模の自営業者や個人事業主も課税事業者となり、消費税を納めなければならなくなります。つまり、いままで免税されていた消費税を納めるわけです。大騒ぎになるのもわかります。

インボイス制度により、取引先は仕入税額控除を行うために、小規模の自営業者や個人事業主からも適格請求書を受け取る必要があります。

適格請求書の発行は課税事業者にしか認められていないため、取引先から要求があれば小規模の自営業者や個人事業主は課税事業者への転換を考えなければなりません。

ただし、従来の免税制度がなくなるわけではないので、免税事業者のままでいるという選択肢もあります。だからこそ小規模の自営業者や個人事業主は、インボイスに登録するか否かで迷っているわけです。

経過措置の間は「様子見」するのも一つの方法

免税事業者のままでいることを選択した場合、取引先は仕入税額控除の適用を受けることができずに、納税額が上昇して利益が少なくなります。それを避けるため、インボイス制度に対応している相手とだけ取引を行う会社も出てくるでしょう。

課税事業者になることを選択した場合はどうでしょう。免税事業者のままでいることを選ぶ業者がいることを考えると、取引先が増える可能性があります。

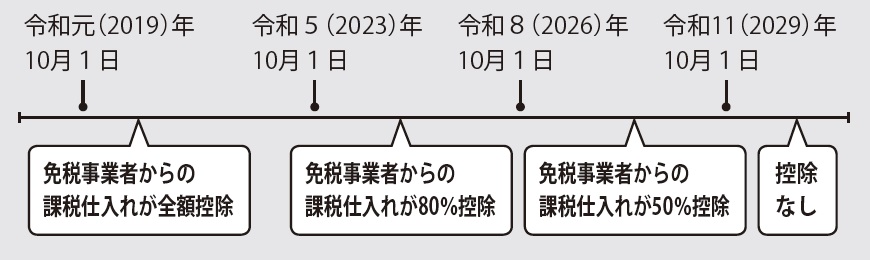

インボイス制度の導入により、多くの方にさまざまな影響が出ます。そのため、免税事業者からの課税仕入れには段階的な経過措置があります。

最初の3年間は8割、その後の3年間は5割の仕入税額控除が認められます。この経過措置の間に、インボイスに登録をして課税事業者になるか、免税事業者のまま事業を行っていくかを見きわめていくのもよい方法だと思います。

インボイスを始めるための手順

①申請書を作成して申請する

書面で申請する場合は、国税庁のホームページから適格請求書発行事業者の登録申請書(国内事業者用)をダウンロードし、必要事項を記入して納税地の税務署に提出します。

e-Taxを利用すれば、インターネット上で書類の作成から申請までを行うことができます。パソコンで利用できるWeb版、スマートフォンやタブレットで利用できるSP版(国内の個人事業者のみが対象)もあります。e-Taxの申請には、マイナンバーカードなどの電子証明書と利用者識別番号等が必要です。

インボイス登録申請書を提出してから登録通知書が交付されるまでは1か月ほどかかりますから、時間がかからないe-Taxでの申請がおすすめです。

登録通知書は、書面申請では郵送で、e-Tax申請ではメッセージボックスに届きます。メールアドレスを登録しておけば、メールで通知書が送られてきます。

②登録通知書が交付されたら、取引先に登録番号や交付・受領方法を通知する

③制度が始まったらインボイス(適格請求書)を発行する

消費税の計算方法を覚えておこう

消費税は、原則として課税売上等に係る消費税額から課税仕入れ等に係る消費税額を差し引いた金額を納税します。

課税売上等に係る消費税額を出すときは、一般課税と簡易課税による方法があります。

一般課税では、一つひとつの取引について、消費税の課税取引・非課税取引・対象外取引をそれぞれ会計ソフトなどに入力し、実際の課税仕入れに係る消費税額を集計しなければなりません。

これに対して簡易課税は、みなし仕入率を使用して仕入れに係る消費税額を計算します。みなし仕入率は業種によって異なり、卸売業90%、製造業70%、サービス業50%、不動産業40%などと決まっています。

〈簡易課税による消費税額の計算例〉

売上高が2,000万円、仕入高が1,000万円の製造業を営んでいる事業者の場合

●課税仕入れ等に係る消費税額

売上高2,000万円 × 10% = 200万円

●課税売上等に係る消費税額

売上高2,000万円 × みなし仕入率70% × 10% = 140万円

●消費税納税額

200万円 - 140万円 = 60万円

さんきゅう倉田

芸人

ファイナンシャルプランナー

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走