個人のタイムホライズンは「一生を超えて続く」

個人は非常に長いタイムホライズンを持っている。様々なライフイベントでまとまった資金が必要となるが、借入と投資の計画は数十年に及ぶ。個人は子供時代、現役時代、退役時代とライフステージを通過するが、それぞれのステージで経済状況や資金計画が異なる。資産を次の世代に相続させることを考えると、タイムホライズンは一生を超えて続くことになる。

欧米では多くの企業がファミリー企業であり、企業を保有するファミリーが数百年に渡って資産を管理している。年金基金や大学の財団なども永続的に活動することを前提に、長期の資産管理を行っている。このような長期の資産管理で重要なのは購買力を維持することである。

インフレ率が2%の場合、36年で物価が2倍になる※1。現金を壺に入れて地面に埋めて保管するような資産管理では、購買力は36年で半分になる。これは資産が半分になったことと同じであり、適切な資産管理とはかけ離れている。少なくともインフレ率と同じだけの収益を上げる資産運用が必要であり、個人であっても身を守るために、ギャンブルではなくルールに基づいた資産運用を実践しなければならない。

※1 この計算には2倍の法則を用いている。2倍の法則は、(年数)×(増加率)=72で表され、複利計算されるものに応用できる。インフレ率が2%の場合、72年で物価は4倍、108年で物価は8倍(=2×2×2)になる。

また、資産を1カ国で運用することにも危険がある。例えば日本は過去100年で戦争に参加し、敗戦やハイパーインフレーションを経験している。ブームとバストを経験し、バストからの回復には長い時間がかかっている。複数の国で資産を運用することでリスクを分散させることができる。今後の成長が見込める途上国を加えることで、世界経済の成長の果実を得ることができる。国際的な分散投資はかつては個人にとって非常に難しかったが、現在ではより容易に実行できるようになっている。

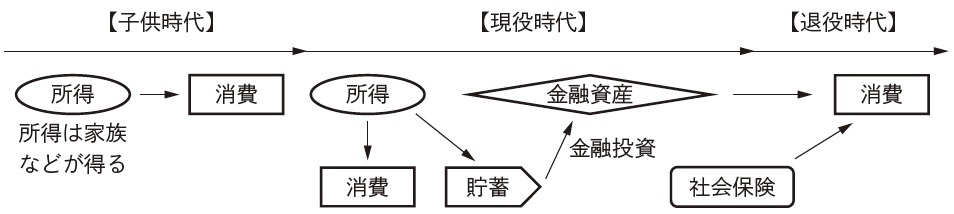

個人のライフステージ…「子供時代・現役時代・退役時代」

図表1のように、個人は人生で3つのステージを通過する。

子供時代には消費活動を行うが、所得がない。家族などに頼って生活することになる。現役時代は労働や金融投資から所得を得て、消費活動と貯蓄を行う。消費と貯蓄のバランスが退役時代の経済水準を決める。退役時代には再び所得がなくなる。年金などの社会保険や現役時代に築いた資産を消費活動に充てる。退役時代の終了は人生の終了を意味し、資産が残っていれば相続が発生する。

現役時代では所得を消費と貯蓄に配分するが、現役時代にどの程度のコストが必要となるのかを概算できれば計画的に金融投資できるようになる。そのためには、何歳くらいの時に、どこで、何をしていたいのか、というライフプランを立てる必要がある。

大学生の読者であれば、30歳の時にどこで、何をしていたいのかを考えてみるとよい。どの場所で、どのような住居に住んでいるのか、どんな仕事をしているのか、パートナーや家族の構成などを考えてみて、それでは25歳の時にはどうする必要があるのか、大学卒業までには何をする必要があるのか、本連載を読んでいる今年は何をする必要があるのか、と逆算してみればよい。

人生は変化に富んでいるので現在の計画通りにはならないが、現時点で長期的な資金計画、つまりマネープランを立てておけば不測の事態にも対処しやすい。ライフプランが変わればマネープランもそれに合わせて修正すればよい。

現役時代には、住宅と子育てが大きな資金負担となる。住んでいる場所や生活スタイルによって大きく変わるが、数千万円の負担になる※2。ライフプランに応じた簡単な貸借対照表を考えてみるといいだろう。住宅ローン、教育ローン、奨学金の返済などが負債側、金融資産や実物資産が資産側に来る。

※2 子育て費用は18歳までで1人当たり600-2000万円ほどかかる。詳しくは川野祐司『キャッシュレス経済』文眞堂、第7章。

退役時代に備えた金融資産の形成も現役時代に行うことになる。所得を消費、借入金返済、貯蓄に配分する必要があり、消費に使える予算に応じてライフスタイルを調整する必要がある。また、不測の事態に備えてどの程度の保険が必要なのかも考える必要がある。一般に日本人は保険に入りすぎているといわれている。

退役時代には所得が激減するだけでなく、年齢が高くなるにつれて医療費が必要になり、収支のバランスが崩れやすくなる。現役時代から退役時代に移る際にライフスタイルを見直し、100歳を目安にマネープランを再計算するとよい。退職金などでまとまった資金が手に入ると、安易な消費活動に回しやすい。3000万円の退職金も、30年間の退役時代を考えれば年間100万円しか使えない。退役時代の医療費を節約するためには、子供時代や現役時代に健康な生活を送って健康寿命を延ばすことで対策できる。

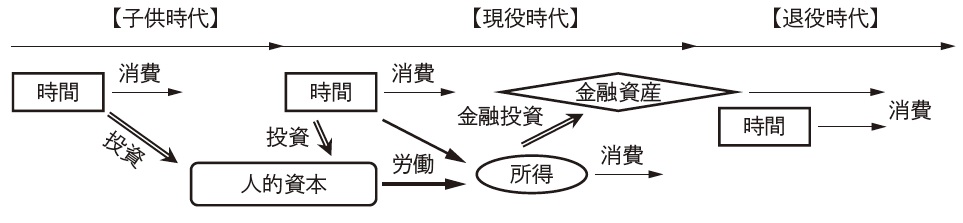

個人のアセットマネジメント=「人的資本+金融資産+時間」

子供時代に能力を高め、現役時代にはその能力を所得に変換する。高い水準の技術などを修得すれば所得が高くなることが分かっている。所得が高ければ高いほど、現役時代に消費や貯蓄に回せる金額が高くなる。

能力を経済学の流儀に則って人的資本と呼ぶことにすると、個人のアセットマネジメント(asset management)は人的資本と金融資産を管理することだといえる。働くことで人的資本を所得に変換し、所得の一部が金融資産に加わる。

しかし、私たちが持つ資産には時間もある。生まれた瞬間に最も多くの時間を持ち、その後は刻々と減少する。私たちは時間を余暇などに使う消費、勉強など能力を高めるための投資、所得を得るための労働に配分する。人的資本と労働時間から所得が生まれ、所得の一部が金融資産に配分される。金融資産からも金利収入などを得ることができ、消費と貯蓄(再投資)に配分できる。

時間も含めたアセットマネジメントの基本式は、

資産 = 時間 + 人的資本 + 金融資産

で表される。

子供時代には時間を消費と投資に配分し、時間を投資に配分すると人的資本が得られる。子供時代は人生の中で最も人的資本を高めやすい時期であり、子供時代を通じて蓄積した人的資本が現役時代の所得に大きく影響する。

現役時代には時間を労働、消費、投資に配分する。人的資本と労働をかけ合わせることにより所得を得ることができる。所得を増やすためには人的資本か労働時間を増やせばよいが、労働時間よりも人的資本の方が所得の増加率が高い。現役時代にも時間を投資に配分して人的資本を増やすことができるが、投資効率は子供時代よりも悪くなり、同じ時間を投資に費やしても追加的な人的資本の蓄積率は低くなる。所得は消費と貯蓄に配分し、貯蓄された分が金融資産に加わることになる。金融資産は適切な資産運用によってインフレ率を上回って増加させることができる。

退役時代には時間を消費に配分する。退役時代にも勉強して教養や専門知識を深めることができるものの、退役しているのでそれを所得に結び付けることができない。退役時代の勉強は趣味ということになる。所得は年金などの社会保険に頼ることになり、企業が提供する年金基金から受け取ることもあるが、一般に十分に消費できる額がカバーされていない。そのため、現役時代の資産運用が生活水準の鍵を握ることになる。

川野 祐司

東洋大学 経済学部国際経済学科 教授

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走