個人も「持続可能投資」に参加可能!…ESG投資の概要

ESGとは、環境(Environment)、社会(Social)、企業統治(Governance)の頭文字をつないだ用語であり、社会的責任(Corporate Social Responsibility:CSR)をもって活動する企業に投資を行い、また、投資活動を通じて企業が社会的責任を果たすように促すものである。金融の力を使って社会を改善させようとする動きであるともいえる。

国際的なESG投資の動向については、GSIA(The Global Sustainable Investment Alliance)が隔年でGlobal Sustainable Investment Reviewを発表している。2018年版によると、世界の持続可能投資は2018年に30.7兆ドルに達している。

持続可能投資は、下記の7分野からなる。

①環境に悪影響を及ぼす企業※1などから投資を引き上げるネガティブスクリーニング(negative/exclusionary screening)

②環境や社会への貢献度が高い企業に積極的に投資するポジティブスクリーニング(positive/bestin-class screening)

③OECD(経済協力開発機構)、ILO(国際労働機関)、国連、ユニセフなどが設定するビジネス慣行に関する最低基準を満たしている企業に投資する規範スクリーニング(norms-based screening)

④自社の金融投資ルールとしてESG企業への投資を一定割合含めるESG統合(ESG integration)

⑤持続可能な農業やグリーンテクノロジーなどへの投資を行う持続可能性投資(sustainability themed investing)

⑥地域の問題を解決するための投資であるインパクト・コミュニティ投資(Impact/community investing)

⑦株主として企業とコミュニケーションを取りESGに配慮した企業活動を促すエンゲージメント(corporate engagement and shareholder action)※2

※1 株式だけでなく債券や貸出なども対象となる。

※2 企業は自らの統治をどのように行っているのか公表を求められており、機関投資家はどのような基準で投資を行っているのかを公表を求められている。日本では、前者をコーポレートガバナンスコード(corporate governance code)、後者をスチュワードシップコード(stewardship code)と呼ぶ。

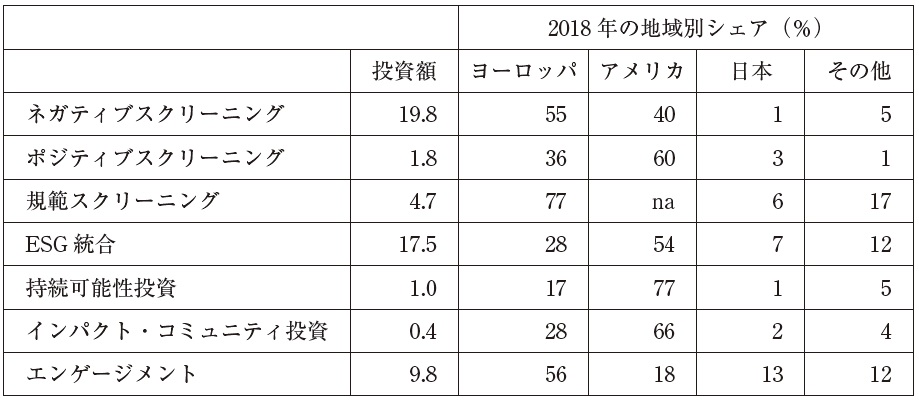

図表1のように7分野の中では、ネガティブスクリーニング、ESG統合、エンゲージメントが盛んであり、持続可能性投資やインパクト・コミュニティ投資は非常に少ない。

現時点では大企業を対象にESG投資が進められていることが示唆される。全体の46%を占めるヨーロッパでは規範やエンゲージメントなどが盛んであり、全体の39%を占めるアメリカではポジティブスクリーニングや持続可能性投資の割合が高い。どちらかといえば、ヨーロッパは投資ユニバース(全銘柄)から投資に適さない銘柄を排除する傾向があり、アメリカでは投資ユニバースの中から投資に適した銘柄を発掘しようとする傾向がある。

出所:GSIA, 2018 Global Sustainable Investment Review, pp. 10-11.

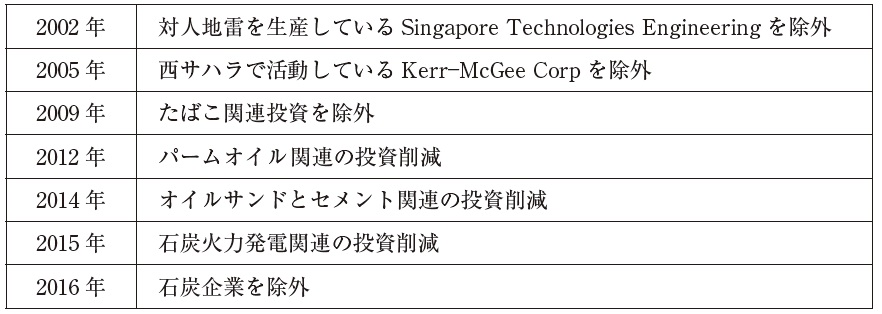

GPFG(ノルウェーのSWF、『【年率リターン平均6.29%】世界最大の政府系ファンド、ノルウェー「GPFG」に学ぶ〈分散投資〉のキホン』を参照)は保有ポートフォリオのCO2排出量をレポートしており、投資先企業がどれくらいのCO2を排出しているのか把握することで、排出量削減に向けたダイベストメント(divestment)やエンゲージメントに取り組んでいる。ダイベストメントとは、株式を売却したり債券の入札を拒否したりすることで企業計画の変更を促す投資戦略である(図表2)。

すでに海底油田開発プロジェクトや石炭火力発電所建設計画などが世界各地で撤回されており、投資活動による社会の改善は理論上の問題ではなくビジネス上の実際的な問題として認識されている。

個人もESGスコアの高いインデックスファンドやESG関連のETFを購入することで持続可能投資に参加することができる。

ESG投資の「リターン結果」から見える、様々な事情

ESG投資についてはパフォーマンスの高さが宣伝されているが、注意が必要である。

GPFGの環境関連投資のリターンは2010年以降で4.5%であったが、MSCI Global Environment Indexの7.3%と比較するとパフォーマンスは悪い。また、全産業から算出されるFTSE Global All Cap Indexは9.2%を記録しており、GPFGのESG投資のパフォーマンスの悪さが際立つ。

この原因として、ダイベストメントによる分散投資効果の低下が考えられるが、現時点ではダイベストメントを実施している業種は少なく、前述したように株式だけでも70カ国の9000銘柄を保有していることから、ESG投資が分散投資の効果を低下させたとはいえない。

一方で、ESG投資をすることによって、ESGの基準を満たさないがパフォーマンスのいい銘柄を排除していることは事実である。成長性の高いブラック企業を集めたファンドは非常に高いパフォーマンスを示すだろう。金融投資によって社会を改善させるという目的のために、利益さえ上がれば社会のことはどうでもいい、というスタイルの投資に比べてパフォーマンスを一部犠牲にしていることになる。

なお、パフォーマンスはベンチマークを基準にして求められる。日本ではTOPIX、アメリカではS&P500がベンチマークに使われることが多いが、この2つには大きな違いがある。TOPIXは東証に上場しているすべての銘柄から算出されているため、衰退産業や退出寸前の銘柄も含まれている。

一方で、S&P500は時価総額が82億ドル以上、市場で日々十分に取引されていること、少なくとも4四半期に渡って黒字決算などの条件を満たさないと構成銘柄に選ばれない。S&P500は優良企業から作成されたインデックスであり※3、TOPIXを上回るよりもS&P500を上回る方が難しい。

※3 このようなインデックスをスマートベータ(smart beta)と呼ぶことがある。

川野 祐司

東洋大学 経済学部国際経済学科 教授