「為替レート」の読み方のキホン

●為替レートの「スプレッド」ってなんのこと?

円とドルの為替レート(USD/JPY)は、1ドル=113.40-50などのように表示されている。幅がある表示になっているが、この幅のことをスプレッドという。

スプレッドの数値の小さい方をビッドレート(bid rate)、大きい方をアスクレート(ask rate、またはオファーレートoffer rate)という。顧客の立場で見て、ドルの購入にアスクレート、ドルの売却にビッドレートが適用される。アスクというのは尋ねるという意味であるので、ドルを買いたいと伺いを立てるイメージを持つと分かりやすい。買う時は高い価格が、売る時は低い価格が適用される。

●スプレッドの大きさは、なぜ変動する?

スプレッドの大きさは、取引の厚みやボラティリティなどの要因によって変動する。取引量が多くて売買が活発なことを厚いというが、取引が厚い時には競争原理が働いてスプレッドは狭くなる。逆に取引が薄い時にはスプレッドが広くなる。ボラティリティが大きく価格の変動が激しい時にはスプレッドは広くなり、ボラティリティが小さい時にはスプレッドが狭くなる。

ドルをペアとしない通貨の取引はドルよりも薄いため、クロスレートのスプレッドは広くなる。

●TTSとTTB、TTM

銀行では、ビッドレートやアスクレートに手数料を加えたレートを表示しており、顧客から見てドルの購入レートをTTS(Telegraphic Transfer Selling rate)、売却レートをTTB(Telegraphic Transfer Buying rate)という。外国為替市場でのスプレッドよりも広く設定されているため、TTSとTTBの間を取った仲値のTTM(Telegraphic Transfer Middle rate)を為替レートの代表値としている。

●日本円と他国通貨の交換比率の計算式

日本円とドルの交換は、下記で表すことができる。

JPY = 為替レート × USD

または、

USD = JPY / 為替レート

USDの部分にユーロなどを入れると、様々な通貨との交換比率を計算できる。

●「円高・円安」「ドル安・ドル高」「増価・原価」…用語の使い分け

日本から見ると、為替レートの数値が大きくなることを円安、小さくなることを円高という。一般のニュースなどでは円高・円安という言い方が多いが、金融市場ではドル安・ドル高が好んで用いられ※1、経済学の理論では増価、減価がよく用いられる。切り上げや切り下げは政策などで人為的に為替レートを動かしたときに用いられる。

※1 日本の政策や経済ニュースなどが原因で変化したと考えられる時には円高・円安、アメリカが原因だと考えられる時にはドル安・ドル高と呼び分けることもある。

為替レートの数値の低下:円高、ドル安、円の増価、円の切り上げ

為替レートの数値の上昇:円安、ドル高、円の減価、円の切り下げ

1ドル=110円から120円になると円安だが、数値が大きくなるのに安いというのは直感に反するように思われる。これは、日本円の為替レートをドルや外国通貨を基準に表示しているからであり、1ドル=110円は両辺を110で割ると1円=0.0091ドル、1ドル=120円は両辺を120で割ると1円=0.0083ドルとなり、確かに円が安くなっている。

円高や円安という用語は為替レートの変化に対して用いる。ビジネスの現場では、1ドル=110円は円高水準だ、などの使われ方をするが、これは110円という水準が主観的に高いと思っているか安いと思っているかを表現したものであり、正しい使い方ではない。100円から110円になれば円安、120円から110円になれば円高というのが正しい使い方である。

「為替相場制度」の仕組みのキホン

●一部の途上国が採用する「ペッグ制度」とはどんなもの?

日本やアメリカなどの多くの先進国では、為替レートが市場の需要と供給によって変化する変動相場制度(floating exchange rate system)を採用している。途上国では、ドルやSDRなど特定の通貨との為替レートを固定させるペッグ制度(peg)を採用している国もある。途上国通貨の市場規模は小さく、取引が薄いために買いや売りのまとまった注文が入ると為替レートが大きく変動しやすい、つまりボラティリティが大きくなりやすい。

ボラティリティが大きいと、貿易や証券売買などでの収益見通しの計算が不明確になり、貿易や投資をためらう動きが出かねない。そのため、ドルなどの主要通貨にペッグさせている。

●為替レートをペッグさせるための「介入」とは?

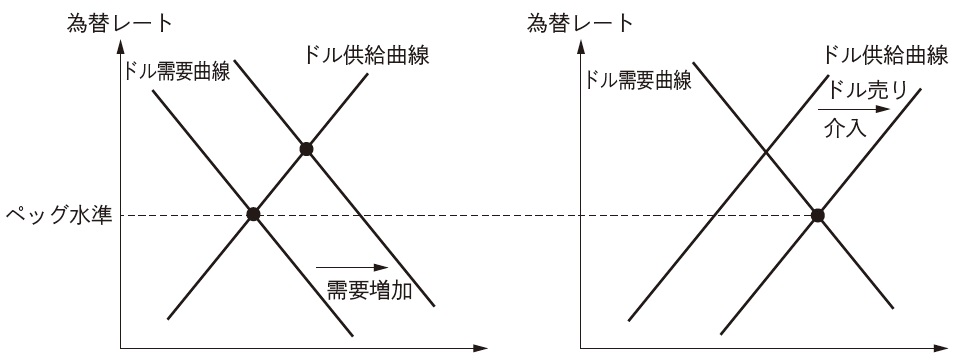

為替レートをペッグさせるためには介入(intervention)という操作が必要になる。介入とは、外国為替市場での需給バランスを変化させるために、政府や中央銀行が為替取引を行うことである。図表2は外国為替市場の需給を表している。需要や供給は円ではなくドルが基準となる。為替レートは上に行くと円安(ドル高)、下に行くと円高(ドル安)になる。

図表2の左図ではドルの需要が高く、ドルの需要曲線が右にシフトし、ペッグさせたい水準よりもドル高になっている。そこで、政府や中央銀行がドルを売ることでドルの供給曲線を右にシフトさせてドル安方向に誘導する(右図)。これをドル売り介入という(日本で行えば、円買い・ドル売り介入)。

逆にドル高に誘導するためには、政府や中央銀行が市場でドルを買ってドルの需要曲線を右にシフトさせる。これをドル買い介入という(日本円を使えば円売り・ドル買い介入)。

●介入って、どのように行われるの?

ドル買い介入をするためには、自国通貨(日本の場合は円)を売ればよい。自国通貨は政府の意思で増やすことが可能であるため、ドル買い介入は無制限に続けることができる。一方で、ドル売り介入は政府が手元に保有しているドルの量に制限され、手持ちのドルを全て売ってしまうとそれ以上は介入できなくなる。ドル売り介入をするのは、自国通貨が売られて安くなっている(ドルが買われて高くなっている)からであるが、自国通貨安を止めるためには十分な額のドル(外貨準備)が必要となる。20世紀にはこの性質を利用した通貨売り投機が頻発して通貨危機が発生した。

ドル買い介入であれば無制限に実施できるものの、ドルを買うということは自国通貨を売るということであり、自国通貨の量が増加する。日本であれば円の量(マネーストック)が増加する。マネーストックの増加は債券市場や株式市場にも影響を与えるだけでなく、銀行の貸出市場や最終的にはマクロ経済全体に影響を与える。マネーストックの増加による「カネ余り」はバブルの原因になりかねず、副作用が大きい※2。外国為替市場全体の取引高は1日当たり5兆ドルに相当するが、政府が介入できる金額は数百億ドルにすぎず、外国為替市場での影響力は小さい。

※2 ドル買い介入と公開市場操作などでの円の吸収を組み合わせる政策を不胎化介入というが、不胎化介入をすると円のマネーストックが減少して円の希少性が高まるため円高圧力がかかる。つまり、不胎化介入をすると介入の効果が見込めなくなる。あえて不胎化介入をしないという意味の非不胎化介入という用語もある。

●介入の効果を高める「カレンシーボード制」とは?

介入の効果を高める制度をカレンシーボード制(currency board)という。カレンシーボード制は、国内の通貨流通量と同じ額の外貨準備を保有する制度であり、ドル売り介入をすると国内の自国通貨量も減少するため、自国通貨の希少性が増して国内金利が上昇する。国内金利が上昇すると、外国から資本が流入して自国通貨買いの動きが出てくるため、通貨の売り投機と相殺される。通貨の売り投機を無力化することができる一方で、国内の金利が急上昇するという副作用もある。

ペッグ制やカレンシーボード制などをまとめて固定相場制(fixed exchange rate system)と呼ぶ。本来、固定相場制はすべての通貨に対してペッグさせることを指すが、世界には変動相場制の通貨もあるため実現できない。

川野祐司

東洋大学 経済学部国際経済学科 教授