4.上手く活用したい事業承継税制

最後に事業承継税制について解説をしていきたいと思います。事業承継税制を上手く活用することで大幅な自社株承継時の相続税や贈与税コストを軽減することが可能となります。

事業承継税制とは、後継者が非上場会社の株式等を先代経営者から相続又は贈与により取得した場合において、一定の要件を満たすと相続税・贈与税の納税が猶予される特例制度です。平成30年から令和9年の10年間は、猶予の範囲が拡充された「特例措置」が適用できます。

この特例は「生前贈与のケース」と「相続発生後のケース」の2パターンがあります。

・相続税の納税猶予制度

後継者が納付すべき相続税のうち、相続等により取得した非上場株式等*に係る課税価額の80%(特例措置では全額)に対応する額が納税猶予されます。

*相続前から後継者が既に保有していた議決権株式等を含め、発行済議決権株式総数の2/3に達するまでの部分に限る(特例措置ではすべての株式について適用できる)。

・贈与税の納税猶予制度

後継者が納付すべき贈与税のうち、贈与により取得した非上場株式等*に係る課税価額の全額に対応する額が納税猶予されます。

*贈与前から後継者が既に保有していた議決権株式等を含め、発行済議決権株式総数の2/3に達するまでの部分に限る(特例措置ではすべての株式について適用できる)。

このように非上場会社の株式の相続税や贈与税が大幅に軽減されます。そうしますと要件に該当すれば使わない手はないということです。しかしながらこの特例の条文をよく読みますと、「納税猶予」の制度となっています。つまり適用したからといって、相続税や贈与税が免除されるわけではなく、一時的に猶予されるということに注意しなければなりません。

しかしながら、事業を継続している限りにおいては多額の相続税や贈与税の負担を軽減できることに間違いはありませんから、適用要件を満たす企業は検討することが望まれます。

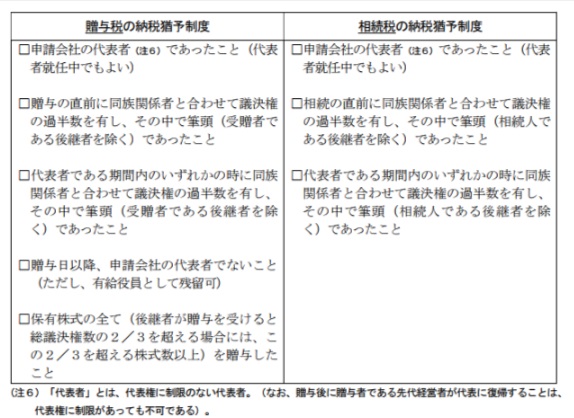

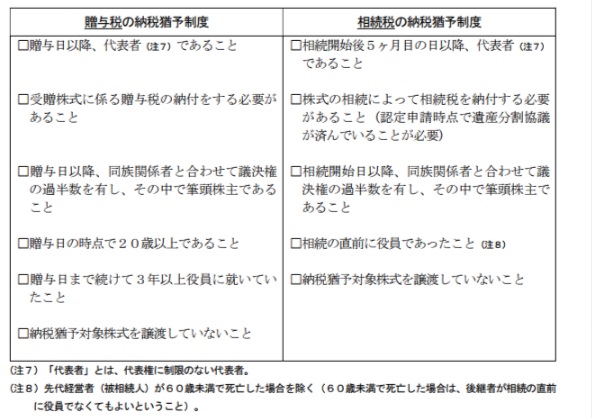

それでは適用要件を確認してみましょう。

※上記の「贈与日の時点で20歳以上であること」は、令和4年4月1日以後「贈与日の時点で18歳以上であること」となります。

※上記の「贈与日の時点で20歳以上であること」は、令和4年4月1日以後「贈与日の時点で18歳以上であること」となります。

上記要件に加えて、贈与税・相続税の申告期限から5年間は、以下の要件を満たして事業を継続することが必要です。

①雇用の8割以上を5年間平均で維持(特例措置では緩和)

②後継者が代表者を継続

③先代経営者が代表者を退任(有給役員として残留可能)〔贈与税の場合〕

④後継者が対象株式を継続して保有

⑤上場会社等、大会社、資産管理会社、又は風俗営業会社のいずれにも該当しないこと 等

次に納税猶予されていた税額が免除される場合についても確認しておきましょう。

1.会社が破産又は特別清算した場合(法的清算)【5年経過後のみ】

2.納税猶予対象株式の時価が猶予税額を下回る中、事業を継続するため当該株式を譲渡した場合(事業再生のための任意譲渡)【5年経過後のみ】

3.次の後継者に猶予対象株式を生前贈与して事業の継続を図る場合【5年経過後のみ】

4.後継者(受贈者又は相続人)が死亡した場合(事業承継の完結)

5.先代経営者(贈与者)が死亡した場合(相続への切替え)【贈与税のみ】

このように事業が継続していく限りは納税が猶予、いずれは免除されることもある制度となっています。適用対象としてイメージされる会社は、親族外承継で納税負担少なく事業承継を進めたい時等に適した制度といえるでしょう。

まとめ

様々な角度から事業承継対策を見てきましたが、これらの事業承継対策以外にも対策案は数多くあります。一般社団法人、従業員持ち株会社、財団等を活用した事業承継対策についても耳にしたことがある人も多いでしょう。そして事業承継対策は税金、法律、経営のこと等が複雑に関係した専門性が高いため、顧問税理士が事業承継や相続税に精通していないケースも多々見受けられます。

事業承継対策は早くからスタートすることがとても大切ですので、早い段階から事業承継や相続税に強い税理士に相談しましょう。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走