3.組織再編等を活用した事業承継対策

最後に組織再編等を活用した事業承継対策を紹介します。組織再編というのは、会社の合併、分割等、組織形態を変更する対策です。会社の組織形態を変更し、規模や株の持ち方を変えるだけで評価額が下がることがあります。

財産評価基本通達という自社株式の評価のマニュアルに書かれていることを上手く活かして、意図的に株価が下がるような構造を作り出すことが特徴です。ただし、節税対策のためだけを目的とした外観を呈していれば後で税務署から指摘を受けるリスクもありますので、事業承継に強い税理士の助言が不可欠です。

組織再編を活用した事業承継対策は様々ですが、ここではよく出てくる2種類の事業承継対策を解説します。

①持株会社の活用による株価対策

持株会社を活用したスキームは事業承継対策の中でもよく選択される手法です。持株会社化するにあたっては、純粋持株会社にする場合と、純粋持株会社から脱して類似業種比準価額を加味できる場合とがあります。

この持株会社スキームのポイントは、「法人税相当額の控除」の恩恵と「純粋持株会社の株特外しによる類似業種比準価額方式の適用」による恩恵のメリットが挙げられます。一方でオーナー株式買い取りのために金融機関からの借入が生じますので利息負担や移転コストを考慮する必要が生じます。

それなりに大がかりな対策となりますので、ある程度の規模感のある事業承継対策で用いることで効果を発揮するでしょう。そうでなければ株価引き下げ後のシンプルな生前贈与で済ませることも視野に入れて検討するとよいでしょう。

②合併による株価引下げ

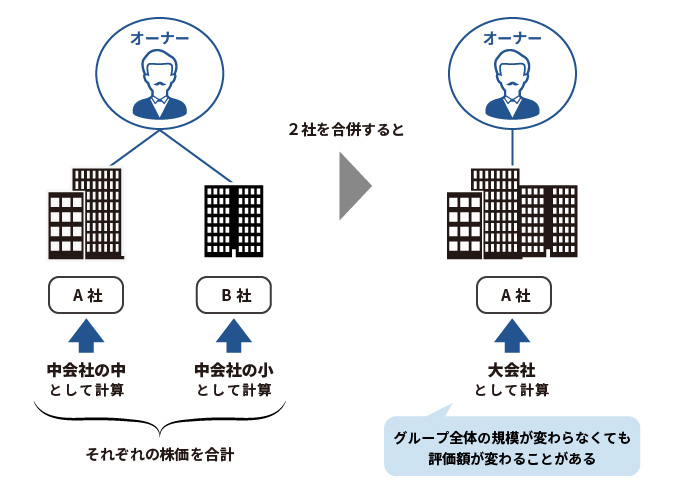

会社を合併することで自社株式の評価を下げることができるケースがあります。これは中小企業の自社株式の評価を求める際の規模に関係しています。自社株式の相続税評価額を求める際には、「純資産価額方式」と「類似業種比準価額方式」の2種類の評価方法を組み合わせて評価を行いますが、通常は類似業種比準価額方式による評価額の方が低くなる傾向にあります。

しかし会社規模が一定以下の場合には類似業種比準価額方式を組み入れることができる割合が少なくなり、純資産が高い会社は自社株式の評価が高くなってしまいます。そこで複数の会社を保有している場合で、会社を合併することにより類似業種比準価額方式の割合を増やすことができる場合には、合併を行うことで自社株式の相続税評価額を大きく引き下げることができます。

ここでは持株会社方式と合併による事業承継対策を紹介してきましたが、この他にも株式交換や会社分割等の組織再編を活用した事業承継対策のメニューがあります。この組織再編を活用した事業承継対策は、会社の状況ごとに取るべき対策が異なりますので、専門家である税理士等と相談しながら方針を決めるとよいでしょう。

注目のセミナー情報

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは