事業に使用していれば経費にすることが可能

事業に必要なものは、独立開業のときに購入することが多いと思いますが、脱サラして開業する人の場合、それまでプライベートで使用していた車などを、独立後は仕事用として利用することもあるでしょう。

その場合、ガソリン代などの維持費は当然経費となりますが、「車両本体の購入費用はどうなるのか?」という疑問が生じます。サラリーマン時代に購入しているため、経費にならないのではと思われがちですが、事業に使用していることから、これも経費にすることができます。

方法としては、事業用として使用を開始する時点における価値を計算し、その価値を減価償却により毎年の経費に計上していくことになります。

【こちらも読みたい】

実際の裁判事例から見る/個人事業主が開業前に購入した車を「経費」にする方法

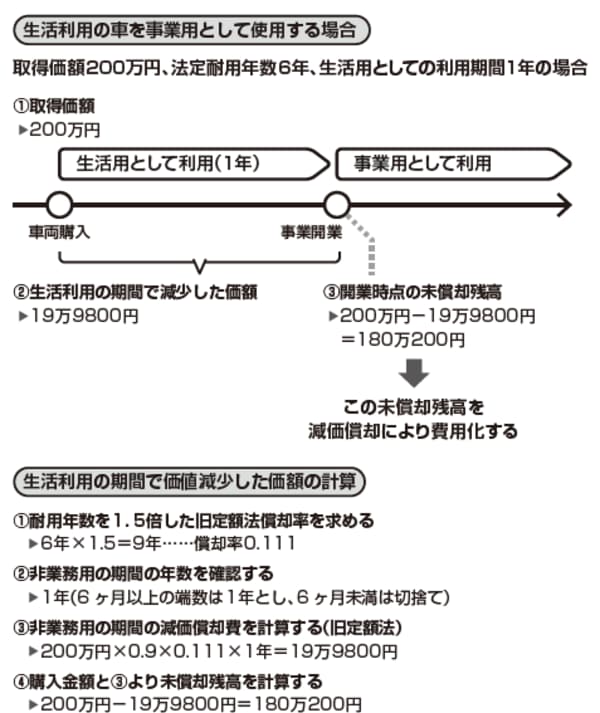

開業前に目減りした価値を計算して差し引く

まずは、車の購入時点から開業により事業で使用するまでの期間(非業務用の期間)に目減りした価値金額を計算し、その目減り額を当初の購入金額から差し引いて、その車の事業開始時点の価値を計算します。

具体的なステップは次のとおりです。

①耐用年数を1.5倍した償却率を求める

②非業務用の期間の年数を確認する

③非業務用の期間の減価償却費を計算する

④購入金額と③より未償却残高を計算する

車の購入費用が200万円、法定耐用年数が6年、非業務用の期間が1年の例では、次のように計算されます。

まず、①の償却率は、6年を1.5倍した9年に対応する旧定額法償却率である0.111になります。②の非業務用期間はここでは1年です。なお、非業務用の期間に1年未満の端数があるときは、6ヶ月以上は1年とし、6ヶ月に満たない端数は切り捨てます。

③の減価償却費は旧定額法により計算します。「200万円×0.9×0.111×1年=19万9800円」と計算されます。これが非業務用の期間において目減りした価値金額となります。最後に200万円から③の金額を引いた金額が事業開始時の未償却残高となり、この金額を基に、減価償却の計算を行なうことになります。

【こちらも読みたい】

会社の経費で「高級車」を買うべき理由とは?/法人化によるメリット――支出を「経費」に算入して利益を圧縮

【図表 開業前に購入した車を必要経費にする仕組み】