一次相続の仕方で納税額が変わる具体例とは?

前回の続きです。

一次相続の仕方で納税額が変わる具体例の参考として、相続税の試算表を掲載しましたので、下記図表をご覧ください。

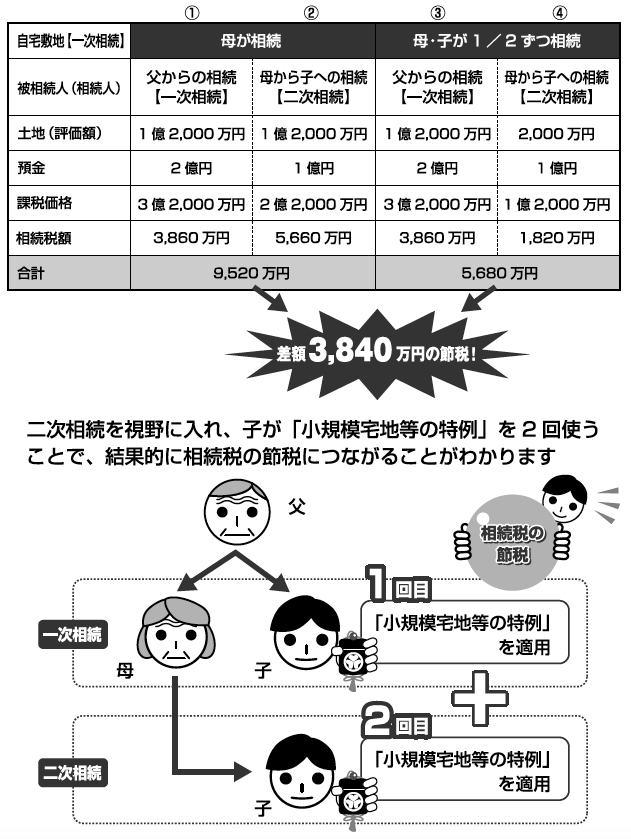

[図表]ケース別での一・二次相続の税額比較

一次相続で母が自宅敷地を全部相続した場合と、一次相続で母と子が自宅敷地を半分ずつ相続した場合(一次および二次相続で子が小規模宅地等の特例を利用)の、全体の相続税額の比較を行いました。

前提として、被相続人の財産は以下の通りとします。

自宅敷地:660㎡(相続税評価額2億円)

預金:2億円(母が1億円、子が1億円を相続)

改めて同じ図表をご覧ください。父からの相続時に母が一人で自宅敷地を相続する場合を①、その母からの二次相続を②としました。父からの相続時に母と子が2分の1ずつ相続する場合を③、その場合の母からの二次相続を④としました。

<一次相続で土地を母親がすべて相続する場合>

①では、母がすべて自宅敷地を相続しており、660㎡のうち330㎡に小規模宅地等の特例を適用し、1億円の8割減である2,000万円と残り1億円を足して、土地の評価額1億2,000万円となっています。

この場合、母からの二次相続時(②)では、そのまま土地660㎡が子に相続されるため、母が相続したときと同様に、面積660㎡、評価額1億2,000万円の土地を相続することになります。

<一次相続で土地を母と子が2分の1ずつ相続する場合>

次に母と子が自宅敷地を2分の1ずつ相続する場合ですが、父からの相続時(③)に子が土地660㎡のうち330㎡を相続し、小規模宅地等の特例を適用することで土地の評価額は、1億2,000万円となります。

しかし、母からの二次相続の際(④)に、一次相続で自分が相続しなかった、残りの330㎡の土地を取得すれば、土地すべてに再び小規模宅地の特例を適用できるため、土地の評価額はたった2,000万円となります。

誰に特例を適用するかが大きなポイントに

このことから、全体の相続税額も大きく下がり、母がすべて自宅敷地を相続した場合の二次相続(②)と、母と子が自宅敷地を2分の1ずつ相続する場合の二次相続(④)の相続税額を比較すると、3,840万円もの差がついています。

二次相続を視野に入れ、子が小規模宅地等の特例を2回使うことで、結果的に相続税の節税につながることがわかります。

税理士のなかには、小規模宅地等の特例を「2回」適用できれば誰に適用しても節税効果は十分にあると考えている方もいるので、注意が必要です。