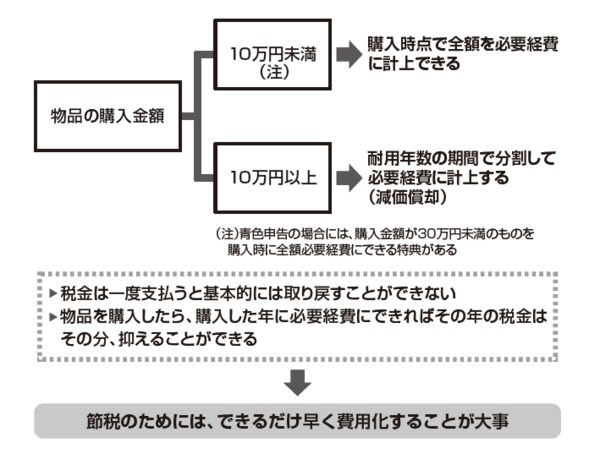

10万円以上の「モノ」は複数年に分割して費用化

事業の営業活動を行なうために購入したモノは、当然ながら必要経費になりますが、必要経費になるタイミングがあります。厳密に言うと、購入した時点ではなく、モノが消費されたときに費用になります。

しかし、実際に消費した時点をいちいち記録して費用として計上することは現実的ではありませんから、実務的には、金額が少額なものについては簡便的に購入した時点で費用に計上することにしています。

少額かどうかの金額基準は、10万円で線引きされます。10万円以上のものは、原則として複数年で分割して費用に計上することになります(これを「減価償却」と言います)。

少額のモノは購入した時点ですぐに費用化できますが、10万円以上になると、そのモノが使える期間で分割して経費として落とすことになるため、買った時点ですぐに全額を費用にすることはできません。節税の観点から考えると、税金は利益が出て一度支払うと基本的には取り返せませんから、費用はできるだけ前倒しして早く計上することが大事です。

過去購入品も事業用として使用した分だけ経費になる

必要経費になるかどうかは、事業との関連性があるかどうかで判断することになります。例えば、事業を始める前のサラリーマン時代に購入した自家用車があり、それを事業用として使用する場合には、生活用として購入したものであっても、その購入費用は事業における必要経費として計上することが可能です。

ただし、過去の購入費用がそのまま経費になるわけではありません。購入時点から事業に使用されるまで、家事使用した期間の価値の目減り分を差し引いた金額を、今後その自家用車が使用できる期間で分割して、費用に落としていくことになります。

【図表 購入した物品が費用になるタイミング】

【注意点】

●事務用品や包装材料、商品パンフレットなどの消耗品を節税対策のために年末に

大量購入し在庫となっている場合、原則として、その在庫品に対応する金額は必要

経費にはならず、貯蔵品として棚卸資産に計上する必要がある

●ただし、その物品を毎年概ね一定数量を購入し、かつ経常的に消費するものであるならば、購入時に全額必要経費に計上する経理処理を毎年継続することを条件に、購入時に全額経費算入することが認められる

●節税を重視しすぎて、あまりに過度な消耗品等の購入をした場合には、在庫分を貯蔵品に計上すべきとして、必要経費に認められない可能性があるため、注意する必要がある