リーマンショック後、ETF投資を大幅に増加させたが・・・

最新の米国SEC(米国証券取引委員会)13Fレポート(注)で、ハーバード大学エンダウメントが2018年3月末時点でアップル、マイクロソフト、アルファベット、ビザの個別株を購入したことが判明しました。

(注)米国内で1億ドル(約109億円)以上の上場株式に運用する機関投資家が、SECに四半期ごとに提出しなければならない報告書。

従来のハーバード大学は、個別株投資よりもETF(上場投資信託)運用へより多く配分することで、実質的な米国上場株式投資を行ってきました。なぜ、このタイミングでその運用方針を変えて、個別株投資を再開したのでしょう。今回のコラムでは、その側面を考えてみたいと思います。

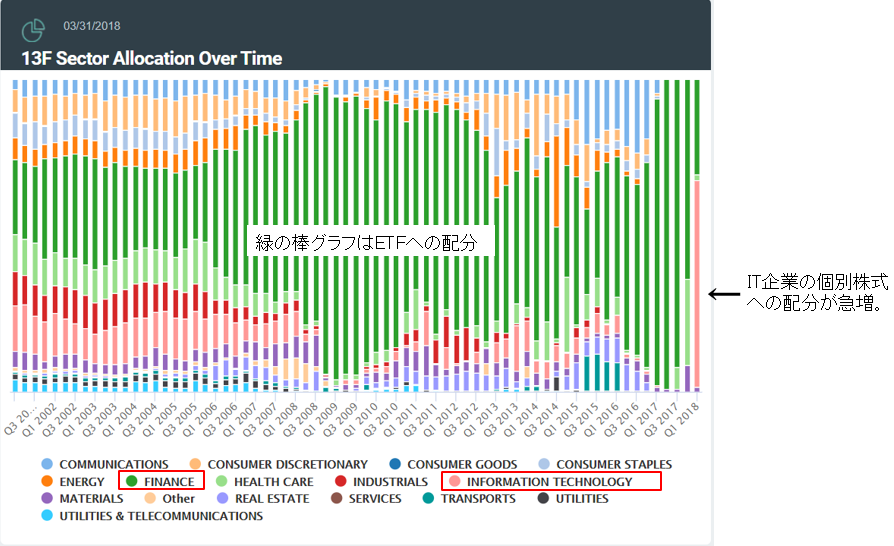

●これまでの米国上場株式の業種配分の推移

下記図表からも、リーマンショック前まではETFへの投資も行いながら、個別銘柄投資で業種も分散していたことが分かります。

[図表]ハーバード大学エンダウメントが保有する米国上場株式の業種配分推移

しかし、リーマンショック後はETF投資を大幅に増やし、2017年は上場株式投資はほとんどETFで行われていました。というのも、リーマンショック後の米国株は大きく値を戻し、ETFやインデックス投資でも、個別銘柄に運用するよりもリスク対比で効率的な運用ができていたことは想像に難くありません。

ところが、本年第1四半期に4社の個別銘柄を購入し、ETFを売却することで上場株式投資残高の7割程度を個別銘柄でカバーするようになりました。四半期だけの変化で投資戦略が変わったと判断するのは早計かもしれませんが、個別銘柄を次の四半期で再度ETFに買い替えるような短期売買をするとは考えられず、これらIT・金融銘柄をしばらく継続保有していくのではないかと筆者は見ています。

もっとも、ハーバード大学エンダウメントの4兆円にもなる運用資産の内、米国上場株式(含む、ETF)に対する運用金額は900億円程度で、ポートフォリオ全体の割合で見れば2.2%しか運用していません。ETFを個別銘柄に変えたからといって、すぐに全体のリターンに大きなインパクトがあることはないでしょう。

では、一体この投資行動の変化には、どのような背景があったか類推してみましょう。

今後、数年間は「ビッグ4」の超過収益を期待か

●アップル、マイクロソフト、アルファベット(グーグル)、ビザの4社で十分?

実は、この4社の時価総額合計は約300兆円にもなります。たった4社で東証一部の時価総額(約680兆円)の半分程度にもなるほどの巨大企業です。確かに、ETFの分散投資で市場全体をカバーすることはできますが、それではインデックス以上の超過収益を得られませんから、近年パフォーマンスの悪化に悩む同エンダウメントとしては、ETF投資は悩みの種だったのかもしれません。

もし、これら4社で超過収益を獲得できる可能性があり、ある程度、業種分散も効くのであれば、ETFで運用する必要はありません。IT産業は米国の命運を左右する産業ですし、従来の銀行・証券とは異なる、金融決済機能とデータを牛耳っているクレジットカード会社は異質の金融業ですので、成長性も期待できます(実際、アップル・ペイもクレジットカード等を持ってなければ無用の長物です)。

推測の域を出ませんが、同エンダウメントの米国上場株式に関しては、パッシブ運用から超大型株アクティブ運用に変更して、今後数年間はこのビッグ4に超過収益を期待していると思います。つまり、まだこの4社には成長余地があると見ているわけです。

もしそうなら思い切った方針転換ですが、ハーバード大学エンダウメント自体、その運用責任者(CIO)を頻繁に交代させてきた過去があります。今回の変更も、CIO交代に伴う一過性のものなのか、それとも長期的なスタンスなのかは注視していきたいですね。