全16の様式で構成される「相続税申告書」

被相続人についての相続財産、債務等の調査が終わり、準備書類を調整したら、いよいよ申告書の作成にとりかかることになります。

相続税の申告書は、申告書および明細書に分かれ、全部で16の様式からなっている、かなり膨大な量の書類です。

ここでは、紙面の都合上、記入方法についての詳細な説明はできませんので、主要な様式について概説するにとどめますが、各用紙にはそれぞれの個所に記入要領が記載してありますので、この記入要領にそって記入すれば一般の人でも容易に記載することができます。

なお、申告書の記入例は、第1回の設例を基にして記載してありますが、用紙が2枚以上にまたがるものについては1枚目だけを抜粋して掲載してあります。

[図表1]相続税の申告のための準備書類

農業相続人がいる場合、第12表、第3表、第8表に記入

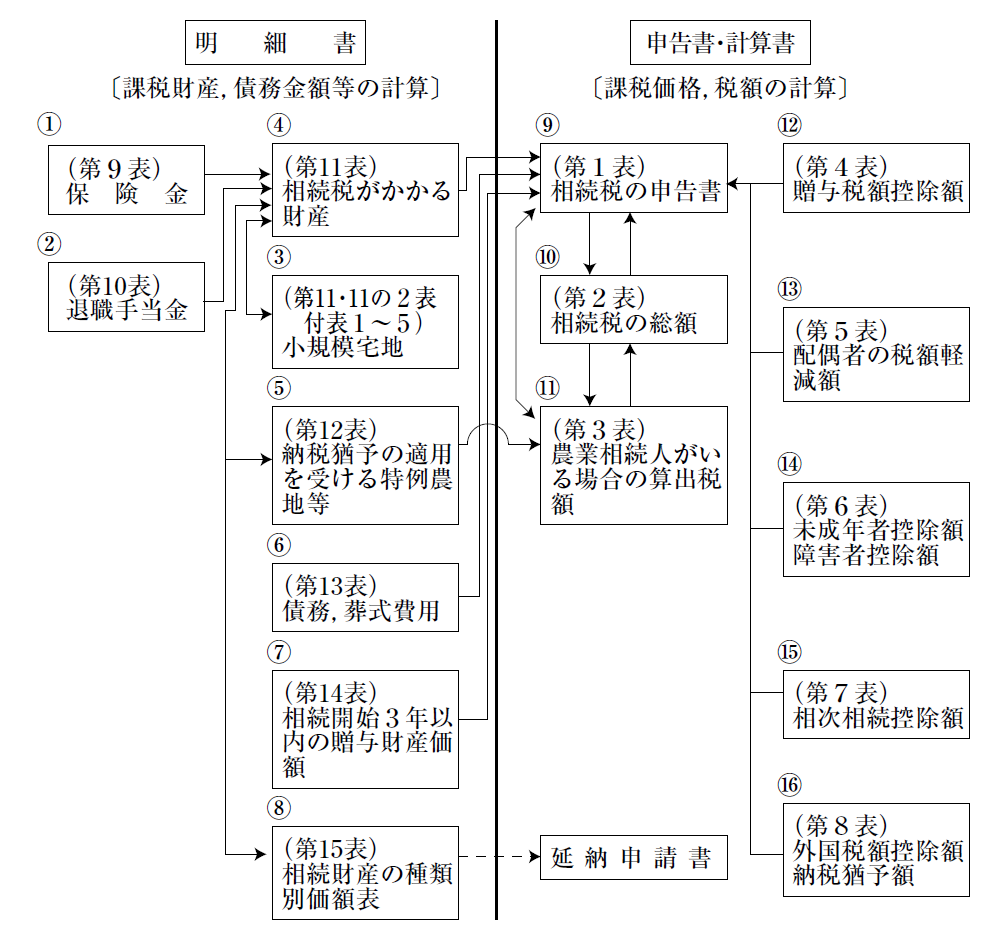

1 記載順序

相続税の申告書および明細書は、次の①から⑯までの順序で記入します。

なお、明細書第12表、申告書第3表、第8表の「2」は、農業相続人がいる場合のみ記入します。

[図表2]申告書の記載の順序

(注)①農業相続人がいる場合には、第12表、第3表、第8表に記入する。

②相続時精算課税適用者がいる場合には、第11の2表に記入する。