被相続人と一緒に、相続人の一人である次男も他界

書籍『相続・贈与の実務 法務から税務対策まで』では、相続、贈与に関する法律上の問題点と税務上の取扱いについて概説していますが、本連載では、相続税額の計算方法について具体例を用いて計算します。

千葉県船橋市において農業経営を行っていた市川太郎と次男二郎は、平成29年8月1日自動車で青果市場に行く途中大型トラックに激突され両人とも死亡しました。被相続人太郎と二郎の相続関係は次のとおりです。

(注) 年齢の記載がない者は、成人に達しています。孫の明夫と正子は生前に被相続人と養子縁組をしています。

(1)遺産の分割

被相続人太郎の遺産は、各相続人が遺産分割協議の結果、次のとおりそれぞれ取得することとしました。

①配偶者 花子

イ:木造瓦葺居住用家屋……230㎡(固定資産税評価額29,864千円)

ロ:宅地(居住用)(普通住宅地区)……面積600㎡

ハ:貸宅地……面積500㎡(固定資産税評価額2,000万円、評価倍率2.3倍、借地権割合60%)

ニ:畑……面積8,000㎡(固定資産税評価額800万円、評価倍率15倍、農業投資価額640万円)

ホ:仏壇、仏具……130万円

ヘ:家財……3,250万円

②長男 一郎

イ:田……面積14,000㎡(固定資産税評価額1,400万円、評価倍率12倍、農業投資価額1,260万円)

ロ:農機具……350万円

ハ:定期預金○○農協……2,000万円(経過利子5万円)

③孫 平夫

イ:鉄骨アパート……床面積600㎡(固定資産税評価額6,000万円)

ロ:宅地(アパート敷地)……面積1,000㎡(路線価評価額㎡当り16万円、借地権割合60%、借家権割合30%、賃貸割合100%)

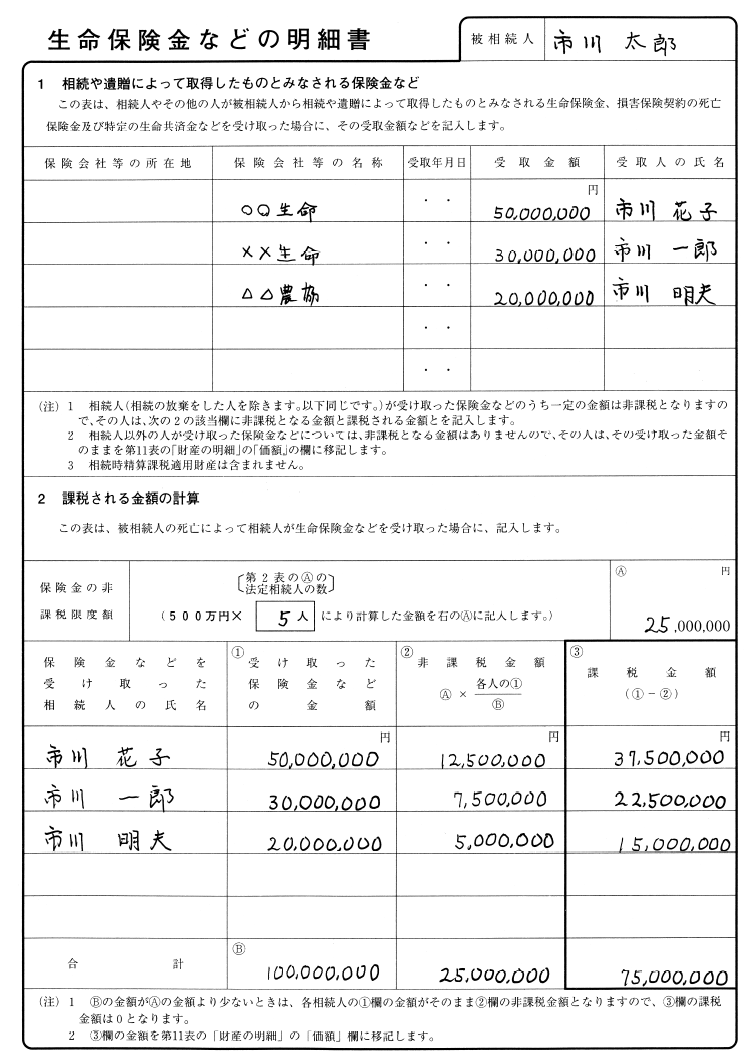

(2)生命保険金の取得(申告書第9表)

被相続人太郎が保険料を負担していた生命保険契約にかかる生命保険金を次のとおり取得しました。

また、自動車事故の加害者である運送会社から遺族慰謝料が花子、一郎、二郎の妻B、および平夫にそれぞれ1,000万円ずつ支払われました。

さらに、自動車賠償保険金が花子と二郎の妻Bに各2,000万円支払われました。

[図表1]申告書第9表

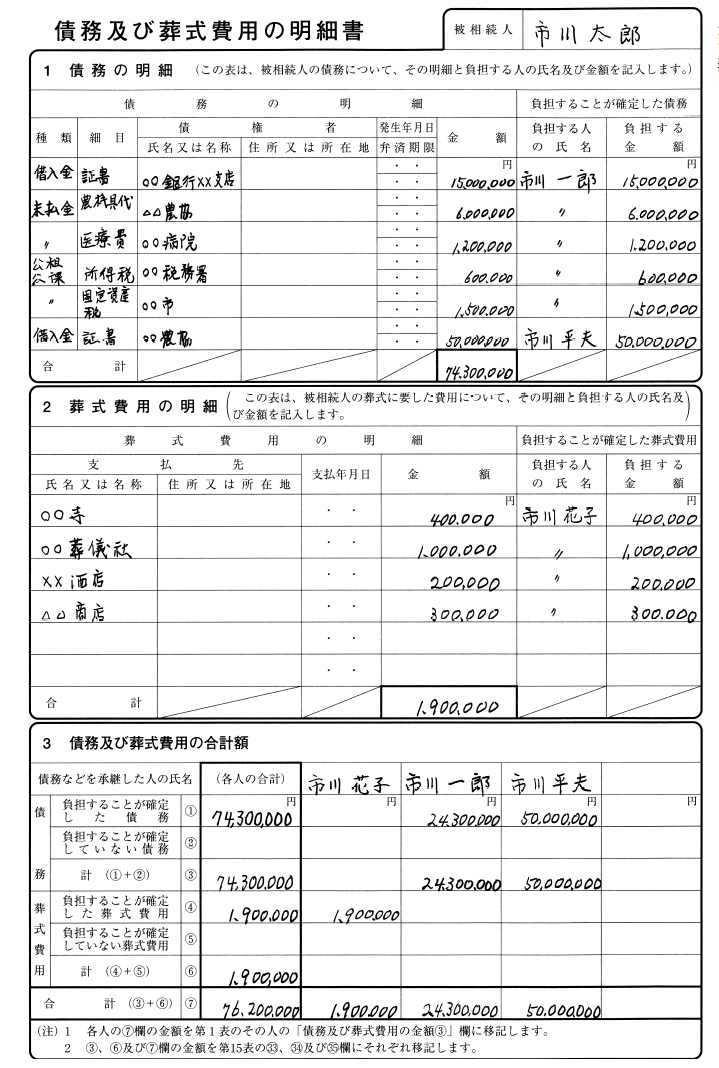

債務・葬式費用の申告書への記入例

(3)債務の承継(申告書第13表)

被相続人太郎の債務は次のとおりで、長男一郎が全額負担しました。

①銀行借入金……1,500万円

②未払金……700万円(うち墓石代100万円)

③未払医療費……120万円

④次男二郎の銀行借入金に対する債務保証……1,500万円

⑤未払所得税……60万円

⑥未納固定資産税……150万円

なお、アパートにかかる銀行借入金5,000万円は平夫が引き継ぎました。

(4)葬式費用の負担(申告書第13表)

被相続人太郎の葬式費用は次のとおりで、本葬式費用以外は全て花子が負担しました。

①お通夜の費用……60万円

②仮葬式費用……80万円(うちお経料50万円)

③本葬式費用……250万円(運送会社が負担)

④香典返し費用……150万円

⑤お通夜・仮葬式における飲食代……50万円

なお、香典200万円は、市の交通安全協会へ寄附しました。

[図表2]申告書第13表

生前贈与があった場合の記入例

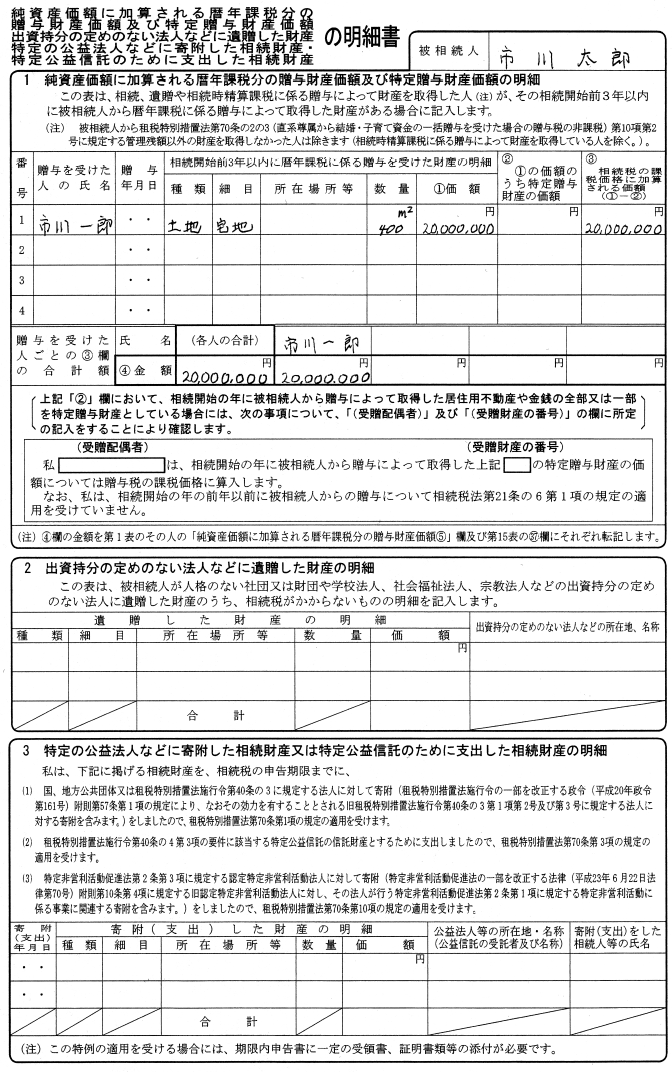

(5)生前贈与の財産(申告書第14表)

被相続人太郎は、生前、相続人等に対し次の財産の贈与をしています。

なお、良子は相続時精算課税選択届出書を提出しています。

[図表3]申告書第14表

具体的な相続税計算については、次回解説します。