近年は家賃補助や住宅手当など、福利厚生を充実させる企業が増えています。そのため、「持ち家を購入するより賃貸のほうが得」と考える方も少なくありません。しかし、こうした補助の多くは退職と同時に終了します。そのため、現役時代は問題なく支払えていた家賃が、老後には大きな負担となることもあります。本記事では、65歳男性の事例をもとに、定年退職後に住居費負担が重くのしかかり、故郷へのUターン移住を決断するまでの経緯について辻本剛士CFPが解説します。

(※写真はイメージです/PIXTA)

「家賃補助がないと無理…」〈退職金2,000万円・年収1,200万円〉65歳男性、充実した東京暮らしを手放し〈年金月8万円の母〉が住む実家へ「Uターン移住」の現実【CFPが解説】

【CFPが解説】大企業の会社員ほど見落としがち…「福利厚生依存」のリスク

近年は人材確保や定着率向上を目的に、福利厚生を充実させる企業が増えています。

大企業では家賃補助や住宅手当を導入している企業も多く、会社の補助を活用しながら賃貸住宅で暮らしている方も少なくありません。しかし、忘れてはならないのが、こうした補助は永続するものではないということです。

多くの場合、家賃補助や住宅手当は退職と同時に終了します。そのため、現役時代は問題なく支払えていた家賃でも、退職後は全額自己負担となり、想定以上に家計を圧迫するケースがあります。

一方で持ち家の場合、住宅ローン完済後は住居費負担を抑えやすく、以下のような選択肢も検討できます。

・自宅を売却して老後資金を確保する

・都心から地方へ住み替える

・ダウンサイジングして生活費を抑える

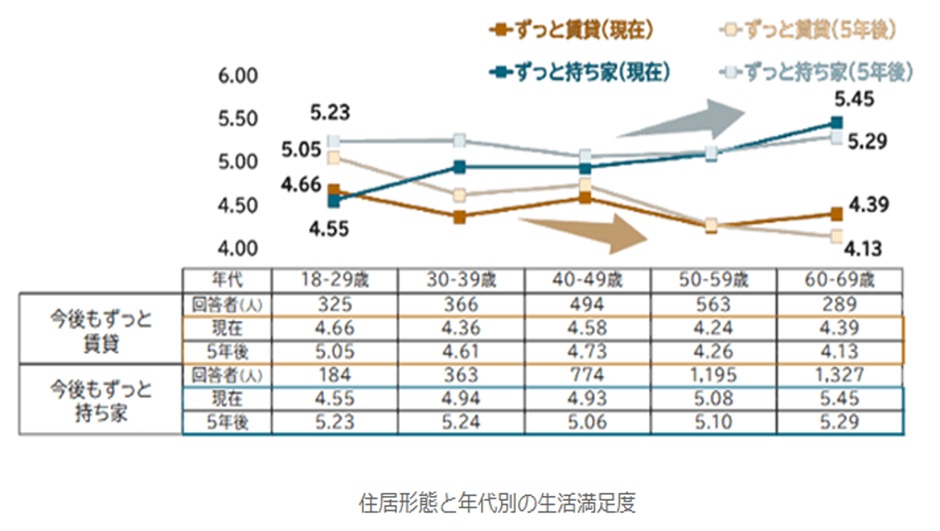

また、三井住友信託銀行の調査では、60歳以降は持ち家のほうが賃貸よりも生活満足度が高い傾向が示されています(図表)。6点満点で評価した生活満足度は、60~69歳では持ち家層が5.45であるのに対し、賃貸層は4.39となっており、持ち家層のほうが高い結果となりました。

この背景には、住居費負担の軽減や住まいに対する安心感に加え、住宅を資産として活用できることなども影響している可能性があります。

[図表]住居形態と年代別の生活満足度 出典:三井住友信託銀行「第41回あなたは賃貸派?持ち家派? 生活満足度を高める住まいの選択とは」

もちろん、持ち家と賃貸のどちらが正解というわけではありません。しかし、賃貸を選択する場合は、家賃補助がなくなったあとも無理なく生活できるかを考えたうえで資産形成を行うことが大切です。

「このまま東京には住めない」資産2,000万円を切った65歳男性がとった「Uターン移住」という選択

資産が2,000万円を切ろうとしたころ、キョウスケさんはついに決断します。

「このまま東京に住み続けるのは難しい」

そこで選んだのは、故郷である島根県へのUターンでした。島根県には、高齢の母が年金月8万円で暮らす実家があります。持ち家のため、住居費負担はほとんどありません。

キョウスケさんは都内の賃貸マンションを解約し、実家へ戻ることを決意。東京での便利な暮らしは手放したものの、毎月30万円の家賃負担から解放されたことで、老後資金への不安は大きく軽減されました。

住宅に関する判断をする際は、現役時代だけでなく退職後の生活まで見据えることが重要です。特に家賃補助などの福利厚生を利用している場合は、その制度がなくなったあとの家計についてもきちんとシミュレーションしておきましょう。

辻本 剛士

神戸・辻本FP合同会社

代表/CFP

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略