大学進学が当たり前となった今、奨学金は決して特別なものではありません。実際、進学者の約半数が制度を利用していますが、卒業後に返済が滞るケースも増えています。もしも、その負担が親に回ってくることになったら――? 本記事では、CFPの松田聡子氏の助言をもとに、就職につまずいた子どもから奨学金返済の援助を求められた50代夫婦の事例を取り上げ、返済が困難になった際に取るべき対応や考え方を解説します。

(※写真はイメージです/PIXTA)

「僕は、もう奨学金を返せない」…23歳息子からの電話に54歳父、唖然。年収650万円・老後資金づくりのラストスパートに立ち塞がった「借金返済という壁」【CFPの助言】

親が肩代わりする前に知っておきたい「救済制度」と老後資金を守る選択

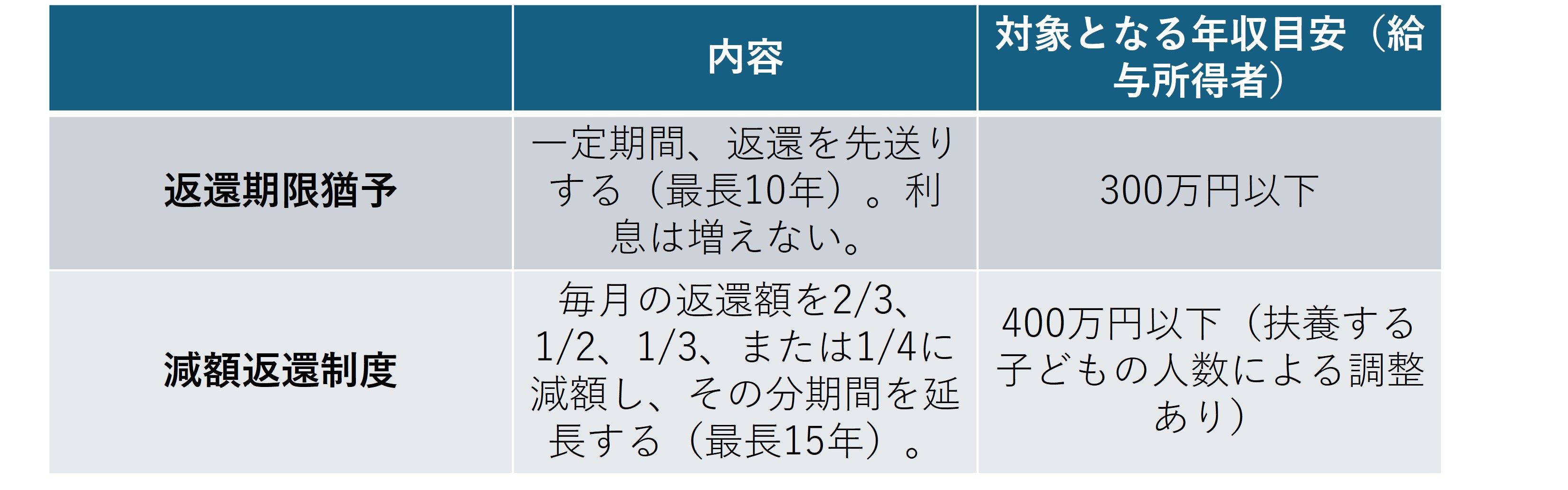

奨学金の返済が苦しくなった場合、すぐに親が肩代わりする必要はありません。まずは子どもが「返還期限猶予」や「減額返還制度」といった救済制度を利用すべきです(図表1参照、JASSOの場合)。

[図表1]JASSOの救済制度

それでも、どうしても立ち行かない場合に、初めて親による支援を検討すべきでしょう。援助するなら「贈与」ではなく「貸付」として、家族間でも書面を作成しておくことをおすすめします。「返してもらう約束」を明確にしておくことが、子どもの自立心を育てることにもつながります。

子どもへの際限ない支援は、老後の生活基盤を揺るがすリスクがあります。肩代わりするにしても、上限金額と支援する期間をあらかじめ決め、それ以上は支援しないという線引きを親子で共有しておくべきです。

「肩代わりは本当に息子のためになるのか?」父の決断

佳彦さんの頼みを聞いた直後、俊明さんは返済を助ける前提で妻の美奈子さんと話し合いました。しかし、それは必ずしも息子のためにならないのではないかと思い直します。

ずっと支え続ければ、自分たちの老後資金は確実に削られていきます。いずれ自分たちが困ったとき、そのしわ寄せが子どもに向かう可能性もあります。さらに、「困ったときは親が何とかしてくれる」という前提ができてしまえば、佳彦さん自身が立て直す機会を失ってしまうのではないか……。

そう考え、俊明さんはJASSOの「奨学金相談センター」に相談。そこで知った減額返還制度の申請を佳彦さんに勧めました。手続きの結果、毎月の返済額は半額に減り、佳彦さんは自力で返済を続けられるようになりました。

俊明さんの老後資金の積み立ては、目標額を変えずに維持できました。その後、佳彦さんも少しずつ転職活動を再開。数ヵ月後には正社員の仕事を見つけ、収入が安定したところで通常の返済額に戻すことができたのです。

「息子が順調に返済する前提でしか、考えていなかった。奨学金は大きな借金だということはもちろんですが、“もしも返せなくなったとき”のことまで、話し合っておくべきだったと思います」と俊明さんは振り返ります。

子どもが奨学金を借りるとき、そして就職するときに親子でお金の現実を共有することが、こうした「まさかの事態」を防ぐための、最大の備えなのかもしれません。

松田聡子

CFP®