定年の引き上げや再雇用制度の普及を背景に「年金繰下げ受給」への注目度が高まっています。65歳以降も働く人が増えたことで、その間は給与所得でやりくりしつつ、受給総額を増やすために繰下げを選択する人も増えているようです。しかし、年金の繰下げにはいくつか注意点があることはご存じでしょうか。70歳男性の事例をもとに、年金繰下げ受給の注意点をみていきましょう。

(※写真はイメージです/PIXTA)

42万円振り込まれるはずでは…待ちに待った年金支給日の銀行ATM前、70歳男性が通帳を見て顔をしかめたワケ【CFPが「年金繰下げ受給」の盲点を指摘】

額面は「42%増」だが…手取りはいくら増える?

では最後に、厚生労働省の統計データを用いて「年金シミュレーション」をしてみましょう。

厚生労働省「令和6年度厚生年金保険・国民年金事業の概況」によると、老齢年金の平均受給額は月額約15万1,142円(基礎年金を含む)となっています。

平均的な受給額の人が受け取り開始時期を変更した場合、額面と手取りはどのように変化するのでしょうか※。

※ 東京都在住、単身世帯、年金収入のみを想定したFP試算例。あくまで概算であり、個別の状況(扶養家族の有無、各種控除、居住自治体の保険料率等)により実際の金額は異なる。

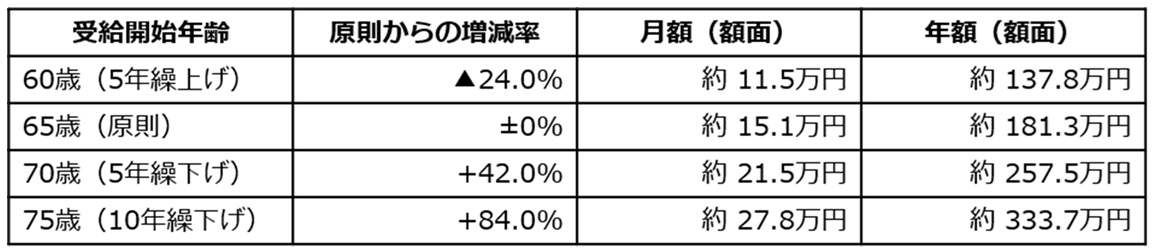

[図表1]年金額の「額面」の変化 出所:各資料をもとに筆者作成

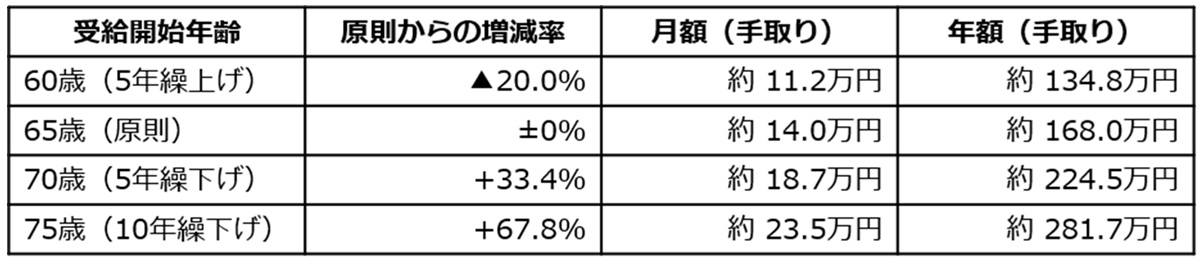

[図表2]年金額の「手取り(控除後)」の変化 出所:各資料をもとに筆者作成

図表1と2のとおり、65歳から70歳まで5年間繰り下げた場合、額面では年間76万2,000円(42%)増えます(図表1)。しかし、手取りベースでは差し引かれる税金や社会保険料が増えるため、増加額は年間56万5,000円(約34%増)にとどまることがわかります(図表2)。

年金の繰下げ受給は、長生きリスクに備えるための有効な制度であることに変わりはありません。

しかし、「額面どおりにもらえる」と思い込んでいると、老後の資金計画が狂ってしまう恐れがあります。年金の繰上げ・繰下げは一度請求すると撤回できないため、「手取りベース」のシミュレーションをしたうえで慎重に判断しましょう。

ファイナンシャル・プランナー

株式会社FAMORE

山原美起子