事業継続が困難になる「小規模企業の事業リスク」

2020年からのコロナ禍は、2023年5月に新型コロナウイルス感染症の5類感染症に移行したことを受けてひとつの区切りを迎えましたが、国内経済に大きな影響を及ぼしました。また2024年1月1日、石川県能登地方を震源とする地震が発生し、甚大な被害をもたらしました。

自然災害などの未曽有の危機が続くなか、資金力の乏しい小規模企業は、支援なしに事業継続は困難だったでしょう。さらに、労働災害、取引先の倒産などによる経営環境の変化、製品不良による事故など、小規模企業は予測の難しい事業リスクに常にさらされています。

わずかな問題であっても事業継続が困難になる小規模企業。リスクに対して常日頃から備えておくことが重要です。では、どのように備えるべきなのか……そのひとつの答えが「小規模企業共済」です。

事業リスク対策にも有効な「小規模企業共済」とは?

「小規模企業共済」は、小規模企業の経営者や役員、個人事業主のために国が用意した外部積立型の退職金制度で、中小企業基盤整備機構が運用しています。毎月一定額を積み立てることで、積み立てた金額に応じた共済金を受け取ることができます。この制度の最大のメリットは、支払った掛金を全額、所得税と住民税から控除できる点です。老後資金を積み立てながら、同時に税制優遇を受けられるのです。

掛金は月額1,000円から7万円までの範囲から、500円単位で自由に設定でき、加入後、掛金の増額や減額が可能です。事業規模、経営状況に合わせた掛金の設定が柔軟にできます。さらに廃業や退職時など第一線を退くまで積み立てる退職金制度のため、積立金額の上限や期間の制限はありません。また、解約も任意で可能ですし、掛金の支払いが困難な場合には、半年または1年間の支払いを停止することもできるので、万が一の時にも安心です。

まさに、経営者にとって痒い所に手が届く、頼れる制度といえるでしょう。

税の圧縮効果はどれほどか?

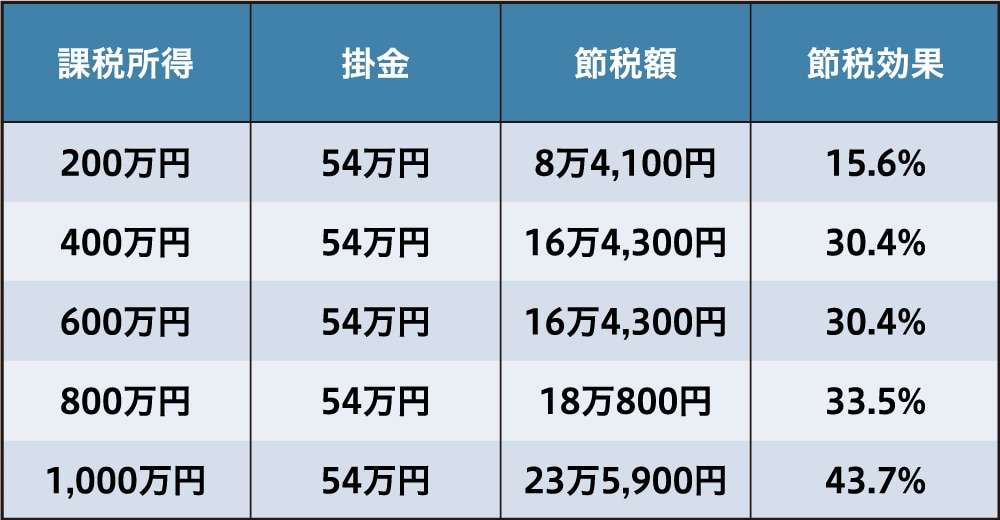

【図表1】は、年間54万円、つまり月4.5万円を積み立てた場合の課税所得ごとの年間節税額です。たとえば、年間の課税所得が1,000万円の場合、年間で約23.5万円の税の圧縮が可能です。仮に30年間積み立てを続けると、総額で約707万円の税の圧縮効果が見込めます。

共済金の受け取りはどれほどか?

共済事由(共済金等の請求理由)により金額が変わりますが、一例として月々1万円を20年間積み立てた場合、掛金の合計は240万円ですが、最大で278万6,400円を受け取ることができます。つまり、約40万円も増えて戻ってくるのです。

また共済金の受け取りは、「一括」「分割(10年・15年)」「一括と分割の併用」のいずれかを選択できます。

共済金は退職や廃業時、またはお仕事を続けていても65歳以上で15年以上払い込んでいる場合などには一括、分割、一括と分割の併用から選んで受け取れます。一括で受け取る場合は退職所得扱いに、分割で受け取る場合は公的年金等の雑所得扱いになるため、税制メリットもあります。

加入者は「低金利で借入れをする」ことができる

退職金の積み立てをしながら税の圧縮ができる「小規模企業共済」ですが、実はもう1つ知っておきたいメリットがあります。それは、加入者が事業関連の貸付制度を利用できる点です。しかも、担保や保証人が不要で、金利も非常に低く設定されています(図表2)。

貸付可能額は、一般貸付の場合で最大2,000万円、それ以外の貸付では最大1,000万円まで、5万円単位で貸付が可能です。ただし、貸付可能額は、それまでに納めた掛金の7割から9割までとなる点に注意が必要です。

最短で申し込み、即日資金を借入れることも可能。万が一の備えとして、この制度を覚えておくとよいでしょう。

【小規模企業共済の特長】

●退職金代わりとなり、老後資金作りができる

●掛金を全額所得控除できる

●掛金を自由に設定でき、加入後も増減が可能

●掛金合計額よりも多くの共済金等が受け取れる

●低金利の貸付制度を利用できる

小規模企業共済…知っておきたい注意点

小規模企業共済を利用する上で、いくつか注意しておきたいポイントがあります。

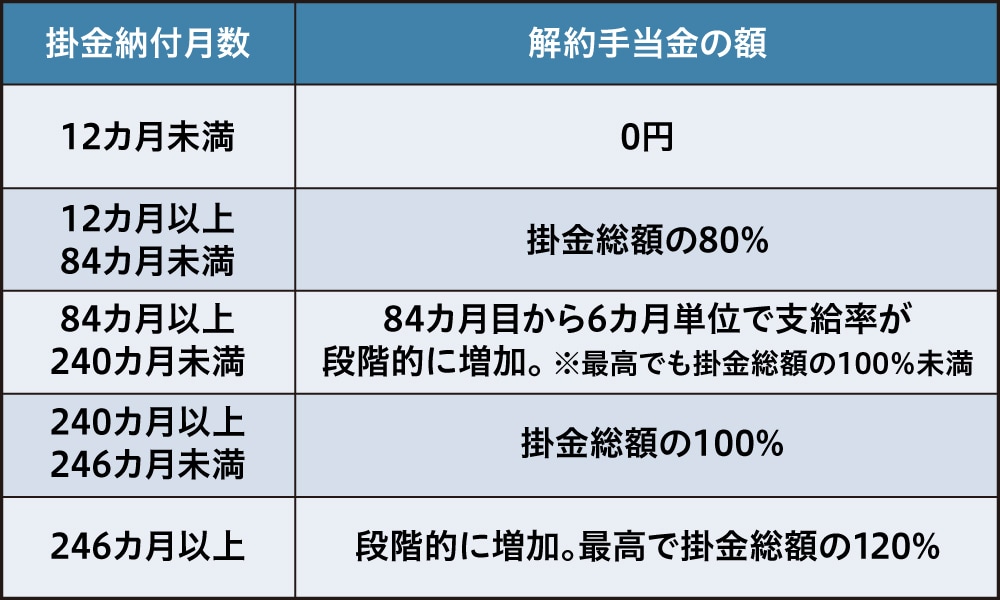

まず、掛金納付月数が20年未満で、自己都合による任意解約や12ヵ月以上掛金を滞納して機構による契約解除になった場合、元本割れのリスクがあることです。小規模企業共済は任意で解約が可能ですが、解約時に受け取る解約手当金は、掛金の納付期間によって異なります。特に、掛金の納付期間が240ヵ月未満、つまり20年未満の場合は、解約手当金が掛金総額の100%未満となり、元本割れする可能性があります(図表3)。

20年未満の任意解約や延滞による機構解約を回避するには、やはり掛金を減額する方法が効果的です。掛金を最低金額の1,000円に減額することで積み立ての負担を減らし、任意解約や納付の延滞を避けられるでしょう。

【図表3】掛金納付月数別、解約手当金額

【図表3】掛金納付月数別、解約手当金額

次に、掛金の増減についても注意が必要です。収めた掛金に対して、共済事由により受け取る額が決まります。掛金を減額して納めていない分は共済金の算定に含まれませんので、掛金の設定は慎重に行う必要があります。

経営の安定を図りながら、将来に備える「小規模企業共済」

小規模企業共済は、経営者にとって退職金の積み立てと税の圧縮を同時に実現できる非常に有効な制度です。さらに、掛金の全額が所得控除の対象となるため、税の圧縮効果も大きく、万が一の際には低金利での借入れが可能な点も大きな魅力です。確かに、20年未満で解約すると元本割れのリスクはありますが、任意解約は加入者が任意で行うものなので、回避する方法を知ればデメリットではなくなります。

特に、事業リスクに備える手段として、この制度を活用することで経営の安定を図りながら小規模企業の経営者や役員、個人事業主の方が、将来のための資金も確保できます。資金の自由度や利回りに対する不安がある場合でも、税の圧縮効果や長期的な資産形成の観点から見れば、十分に検討する価値があります。総合的に見れば、小規模企業共済は、経営者としてのリスクを軽減し、将来の安心を手に入れるための非常に強力なツールとなるでしょう。

■小規模企業共済まとめ

|小規模企業共済とは?

小規模企業の経営者や役員、個人事業主の方が事業をやめたり退職したりする場合に、生活の安定や事業の再建を図るための資金をあらかじめ準備しておく共済制度。

|加入資格

本制度に加入できる方は、次のいずれかに該当する小規模企業者。

(1)建設業、製造業、運輸業、不動産業、農業、サービス業(

(2)商業(卸売業・小売業)、サービス業(宿泊業、

(3)事業に従事する組合員の数 20人以下の企業組合の役員、

(4)常時使用する従業員の数が20人以下であって、

(5)常時使用する従業員の数が5人以下の弁護士法人、

(6)上記(1)(2)

|掛金

掛金月額は1,000円から7万円までの範囲内(500円刻み)で自由に選べる。掛金は増額・減額ができ、また掛金は全額所得控除扱いになる。

|小規模企業共済の加入申込み等の手続きはどこで行えるのか?

加入申し込みの手続きは、最寄りの金融機関や商工会、商工会議所のほか、オンラインからも簡単に手続きをいただけるようになりました。また、資料もオンライン上から無料で請求いただけます。