人はしばしば、目先の利益にとらわれて大きく損をしてしまうことがあります。少し冷静になれば避けられたはずの失敗はなぜ起きてしまうのでしょうか。平成の時代に大問題となった「ゆとりローン(ゆとり返済)」を例に、行動経済学の観点から紐解いていきましょう。橋本之克氏の著書『世界最先端の研究が教える新事実 行動経済学BEST100』(総合法令出版)より、詳しく解説します。

(※写真はイメージです/PIXTA)

最初の5年は月8万円だが…6年目から月12万円、11年目から月17万円→自己破産へ。欠陥だらけの住宅ローン「ゆとり返済」の利用者が後を絶たなかったワケ【行動経済学】

チャンスを逃す(ゆとりローンに手を出してしまう)人の共通点

「せっかちな人」ほど、この時間割引率は大きくなります。例えば、遊ぶ楽しみを後にとっておくことができず、夏休みが残り少なくなるまで宿題を先送りしたり、将来に太ってしまうことがわかっていながら、目の前のお菓子を我慢できずに間食してしまったりする人がこれに該当します。これらは、多かれ少なかれ誰にでもあると思うのですが、その度合いは様々です。人によって時間割引率は異なるものです。

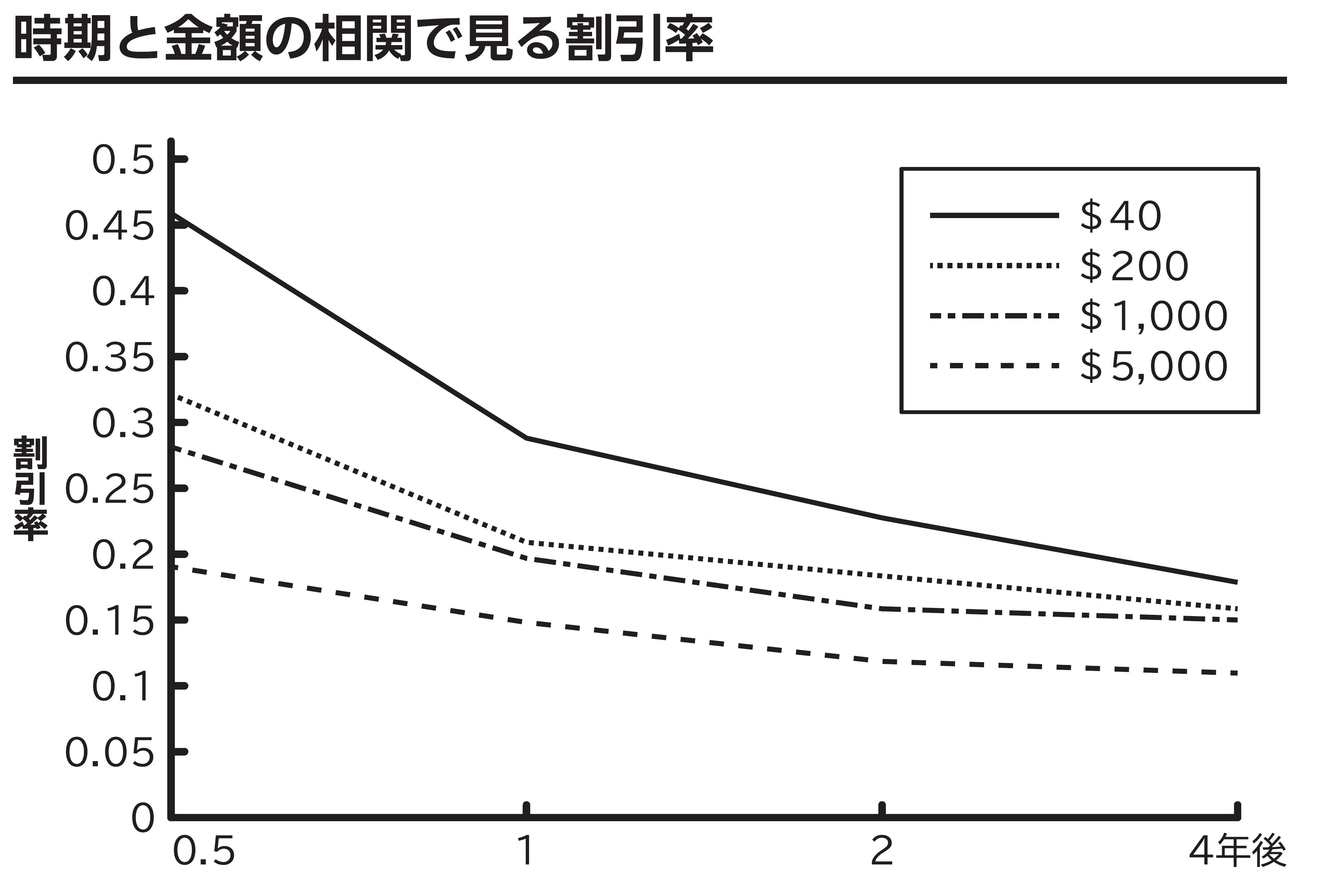

リチャード・セイラーは、この割引率が一定でなく時間と共に変化することに着目して実験を行いました。まず実験参加者に、銀行のくじで賞金が当たったと想定してもらいます。お金をすぐに受け取っても良いですし、後から受け取っても良いものとします。

そして「受け取りを先に延ばし、なおかつ即金と同じ金額を受け取るのと同じくらい魅力あるものとするには、いくら支払って欲しいか」を答えてもらいます。受け取り時期は、0.5年後、1年後、2年後、4年後の4パターンとし、受け取る金額は、40ドル、200ドル、1,000ドル、5,000ドルの4パターンとしました。

結果、どの金額においても時間が経つほどに割引率が下がっていく結果となっています※(【図表】)。

※ 『日本再興戰略』落合陽一(幻冬舎)

【図表】時期と金額の相関で見る割引率 出所:『世界最先端の研究が教える新事実 行動経済学BEST100』(総合法令出版)より抜粋

ただ、その下がり方は直近ほど下がり方が大きくなり、時間が経つにつれて、下がり方の傾きがゆるやかになっています。つまり、近い将来のことほど特に、人はせっかちになるのです。

また、金額が低いほど割引率が高くなる結果も出ています。少額のやり取りほど、せっかちになることが示されています。

ここまでの検討から、目先の低い返済額に惑わされる理由が「解釈レベル理論」によって明らかになりました。また、早く家が欲しくなる理由が「時間割引」によって見えてきました。結局、自分の不合理さに気づかなかったことが、ゆとりローンを借りてしまった原因です。

橋本 之克

マーケティング&ブランディングディレクター/著述家