自営業・フリーランスにとって、老後の資金準備は死活問題です。居酒屋を営んでいる50歳のAさんも、年金はあてにできないと「生涯現役」を宣言していました。しかし、常連客から「老後の年金を増やす方法がある」と耳にしたAさんは、FPのもとに相談へ行くことに……。Aさんの事例をもとに、月々「たった400円」でできる年金の増やし方をみていきましょう。FP Office株式会社の茂野博起FPが解説します。

(※写真はイメージです/PIXTA)

年金なんてあてにならん!50歳居酒屋店主、客の前で高らかに“生涯現役宣言”も…常連客「月々400円で国民年金の受取額を増やせるよ」→驚きの増加額に歓喜【CFPの助言】

条件があえば「さらなる増額」も可能

もしも、Aさんがこれ以上の付加年金額増加を望むのであれば、条件しだいでは、国民年金の高齢任意加入被保険者※として65歳まで不足期間分の掛金を納めることも可能です。

※ 高齢任意加入被保険者……国民年金では、20歳から60歳に達するまでが強制加入期間となっていますが、60歳以上65歳未満の期間において任意加入できることとし、過去未加入の期間があるなど加入期間が不足しているために老齢基礎年金の受給資格期間を満たすことができない人や満額の老齢基礎年金を受給できない人について、加入期間を増やす道が開かれています(日本年金機構HPより引用)。

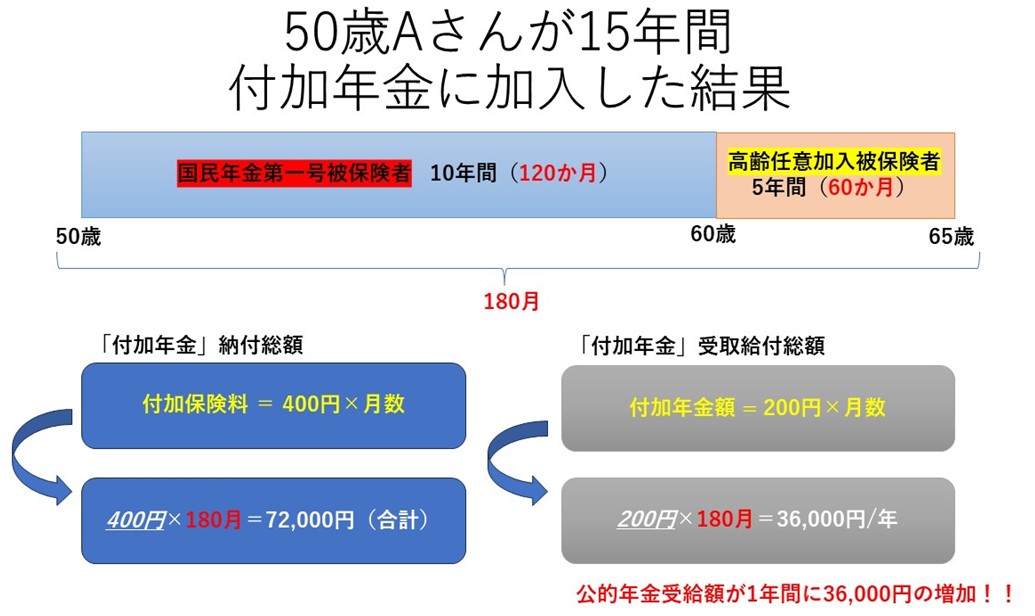

Aさんに5年間の国民年金未納期間があったとします。その場合は60歳を迎えてから「高齢任意加入被保険者」となることで、65歳までの5年間引き続き国民年金と併せて付加年金も掛け続けられるのであれば、[図表2]のように年間3万6,000円の上乗せになります。

[図表2]50歳のAさんが15年間付加年金に加入した場合の受給額 出所:日本年金機構HPを参考に筆者作成

つまり、付加年金をなるべく早い段階で加入しておけば、保険料納付期間も自ずと長くなり、増額分も増えるということです。

仮に、20歳から60歳まで40年間(480ヵ月)付加年金に加入した場合には、付加年金受給額だけで年額9万6,000円になります。

将来の年金に不安を抱えている自営業者やフリーランスは、さまざまな制度と比較しながら、付加年金加入も検討してみてはいかがでしょうか。

加入2年でもとが取れる!「付加年金」のメリット

付加年金の主なメリットは次の4つです。

1.加入継続2年間で元が取れる

付加年金は、2年間加入を継続すると掛け金総額の元が取れる仕組みになっています。このメリットは、加入のハードルをぐっと下げてくれます。

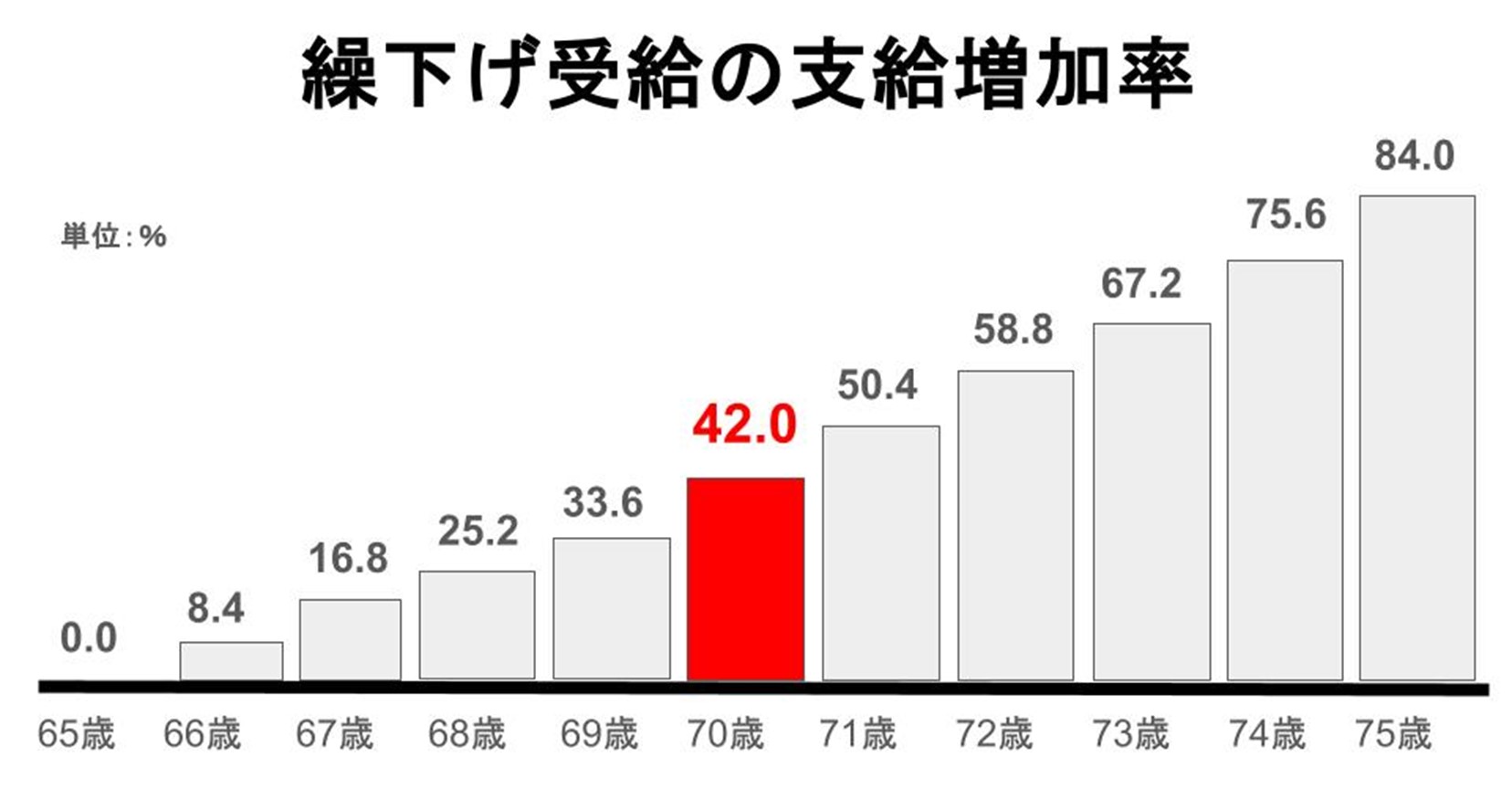

2.年金の「繰下げ受給」は付加年金にも適用される

年金の繰下げ受給とは、本来の受給開始年齢である65歳よりも受給のスタートを繰り下げる(=遅らせる)ことで、その分増額した年金を受け取ることができる制度です。

付加年金もこの「繰下げ受給」の対象となっているため、通常の老齢年金とあわせて付加年金も増額されます。

1ヵ月繰り下げるごとに0.7%増額されるため、たとえば老齢基礎年金の受給開始年齢を70歳とした場合(60ヵ月繰り下げた場合)、受給額は42%増えます。

[図表3]年金の「繰下げ受給」を利用した場合の支給増加率 出所:日本年金機構HPを参考に筆者作成

つまりAさんの場合、60歳で高齢任意加入被保険者となれば3万6,000円付加年金を受給できるところ、さらに年金を5年繰下げることで

3万6,000円×1.42=5万1,120円(年額)

となり、通常よりも約5万円増額した年金を受け取れるということになります。

3.付加年金の掛金は所得控除される

付加年金の保険料相当額は、健康保険料、介護保険料、そして公的年金保険料などの社会保険料控除の対象として所得控除されます。

この所得控除によって課税総所得金額が抑えられることから、所得税・住民税ともに納税額を安くすることができるのです。

4.「物価スライド」の影響を受けない

公的年金は物価や賃金の変動に応じて毎年改定され、それに伴い年金受給額も変動します。この点、付加年金は「定額支給」となっているため、物価変動の影響を受けることはありません。物価下落時など、その恩恵を受けることになります。