「投資」に対してマイナスのイメージを抱いている人もいるでしょう。しかしながら、現在の日本で投資せずに「現金」を持ち続けていても価値が目減りする一方だと、投資の学び舎「トウシナビ」の代表を務めるFPの櫻井かすみ氏はいいます。かつて投資詐欺被害に遭い、「お金超恐怖症」の「貧乏ママ」だったという櫻井氏による著書『投資への不安や抵抗が面白いほど消える本』(Gakken)から一部抜粋して、現代日本を取り巻く「経済状況」について解説し、投資すべき「金融商品」を選ぶコツをご紹介します。

(※写真はイメージです/PIXTA)

過去30年、日本人の平均年収は変わってないのに物価は上がってるという現実…令和を生き抜くための金融商品の選び方は?【「無一文の貧乏ママ」から純資産1億円になったFPが出した結論】

金融商品ごとに、リスクとリターンは傾向がある

ニュースなどで耳にする岸田政権の「貯蓄から投資へ」は、あおりでも何でもないことがおわかりいただけたことでしょう。政府の資料には、「貯蓄から投資へ」を実現するためには、預貯金の過半を保有する高齢者に投資を促すとの記載もあるくらいです。

「高齢者にもですか?」という声が聞こえてきそうですが、もちろんです。なぜなら政府は「公的年金だけでは老後資金は不足するので、足りない分は各々の努力で調達してほしい」と願っているからです。年金額は、どんどん減っていくことが容易に予想できます。

この問題は、少子高齢化が解消されない限り、ずっと付きまとうのです。

日本人の平均寿命は長くなり、「人生100年時代」と呈されるようになりました。私たちの働き方や生き方が多様になっているのと同様に、それぞれのライフプランに合わせた資産形成が必要になってきます。セカンドライフまで、自分の思い描く充実した人生を迎えるためにも、自らお金を守り増やしていくということがとても重要になってきます。

とはいっても散々述べてきたように、投資にはリスクがつきもの。そのリスクは金融商品によって異なってきます。

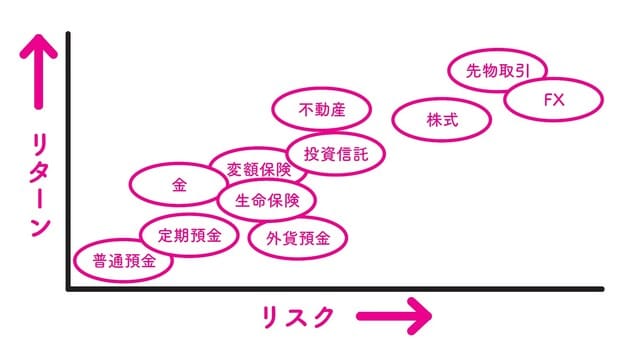

[図表6]は、金融商品ごとのリスクとリターンの関係。リスクが高まるほど、リターンも期待できることが読み取れます。

[図表6]金融商品のリスクとリターンの関係 出典:ふどなび「サラリーマンにおすすめの投資3選と失敗しないための注意点」(PLAC株式会社)

注意したいのは、同じジャンルでも選ぶ商品や組み合わせや手法によって、リスクもリターンも全く異なってくるということ。この図はあくまでも、金融商品ごとの大まかな特徴を捉えるためのものです。

リスクも低くリターンも低い代表選手は「普通預金」。それに続くのが「定期預金」です。ただ、2つとも超が100個くらいつく低金利が続いている現在では、ほぼノーリターンと考えてよいかもしれません。むしろ今までお伝えしているように、インフレ下では価値が目減りしていく金融商品です。

反対にリスクは高い分、うまくいった時にリターンが大きいのは「FX」や「先物取引」。これらの商品はレバレッジ効果(投資では、利用する金融機関からお金を借りることで何倍もの額の取引をして、投資効果を高める効果を意味する)を使う分、うまくいけば短期で投資した資金の何倍ものお金が返ってきますが、逆に失敗すると多額な負債を背負うことになりかねません。