「老後2,000万円問題」という言葉を耳にしたことがある人もいるでしょう。しかしながら、実際には老後を乗り切るのに“2,000万円では足りない時代”がすぐそこまで迫っていると、投資の学び舎「トウシナビ」の代表を務めるFPの櫻井かすみ氏はいいます。そこで本記事では、櫻井氏による著書『投資への不安や抵抗が面白いほど消える本』(Gakken)から一部抜粋し、2,000万円あっても老後の生活費が不足してしまう原因と、老後に向けた資産形成のコツについて解説します。

(※写真はイメージです/PIXTA)

100万円が「20年後」には“67万円”程度の価値になる!? 令和の老後は「2,000万円」貯めてもまったく安心できないワケ

すべての日本人にとって「投資」が必須となる時代に突入

ちなみに、厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」によると、2022年の厚生年金受給者の平均年金受給額は老齢厚生年金で月額14万4982円。国民年金受給者の平均年金受給額は老齢年金(加入25年以上)で月額5万6,428円でした。

平均所得のデータもあり、参考になるかもしれません。内閣府「令和3年版高齢社会白書(全体版)」によると、高齢者世帯(65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯)の平均所得金額(平成30年の1年間の所得)は312.6万円となっています。

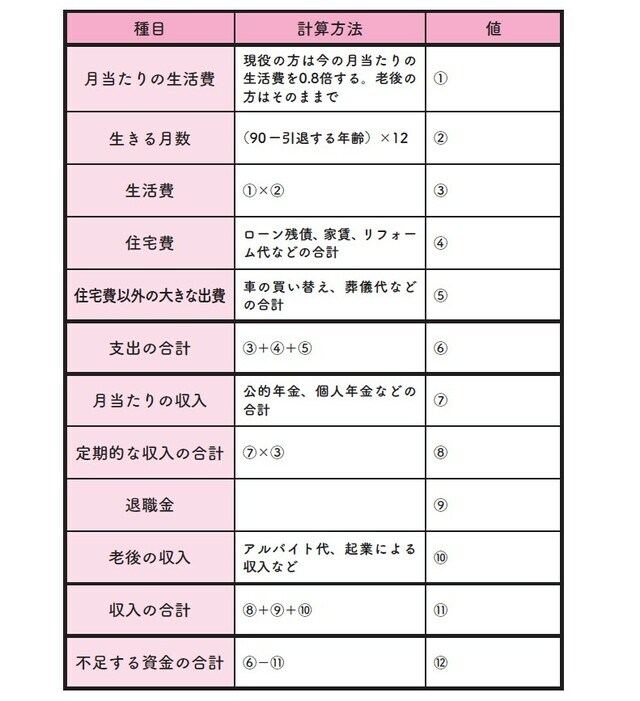

では、不足する老後資金の合計はどれくらいになりそうでしょうか。[図表1]の空欄に数字を入れて計算しましょう。⑫が答えとなります。実際はどうなるかわからないのであくまで目安ですが、おおよその額として計画しておくのは大事です。

[図表1]老後不足する資金の合計

いかがでしたでしょうか? 予想以上に不足している金額が多いと驚かれている方もいるでしょう。

老後2,000万円の根拠となった金融庁の「金融審議会 市場ワーキング・グループ」がまとめた報告書では、月当たりの実支出は26万3718円としています。2019年のデータなので、そこからさらに物価上昇が見込めるわけなので、支出額は上がっていることが想定できます。

さらに今までの推移を見ていても、今後年金支給額はどんどん減少していく方向です。

そこで、現段階での目標金額のゴールを決めておくことが必要です。そこから逆算して資産形成をしてください。

ゴールに到達するには、預貯金のみを卒業して、日本人全員に投資が必須な時代に突入していることが、ここからもおわかりいただけることでしょう。

櫻井 かすみ

投資の学び舎「トウシナビ」

代表・ファイナンシャルプランナー