『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「収入なしの学生でもクレジットカードは作れる?」

「学生におすすめのクレジットカードは?」

「学生がクレジットカードを作るうえでの注意点を知りたい!」

このような悩みが解決できる記事を用意しました。

クレジットカードは収入なしの学生でも作れる。使い方を間違わなければ、現金よりも便利!

毎日の学生生活で強い味方になるんだ。

スマートな支払いができる反面、使い慣れない学生がトラブルに巻き込まれるケースもあります。

記事前半では収入なしの学生でもクレジットカードを作れる理由を、後半ではクレジットカードを持つメリットや選び方について解説するので、ぜひ参考にしてくださいね。

あらかじめクレジットカードの取り扱い方を知って、楽しいキャンパスライフを実現していきましょう。

【理由も解説】収入なしの学生でもクレジットカードは作れる

収入のない学生でもクレジットカードを作れます。その理由として、次の2点が挙げられます。

- クレジットカード会社は保護者からの定期的な仕送りがあると判断するため

- 保護者に扶養されているため

学生の審査は収入よりも、将来の成長を見込んで実施されます。

ただし、収入がない学生が申し込めるのは「一般カード」に限られます。

ゴールドカードなどステータスの高いカードは収入条件があり、学生は対象外となるケースが多いね。

収入なしの学生がクレジットカードを持つ際の注意点

この章では収入のない学生がクレジットカードを持つ場合の注意点を3つ紹介します。

・使いすぎて支払いが遅れてしまうとクレジットヒストリーに傷がつく

・限度額は30万円までに設定されている

・手数料がかかるリボ払い・分割払いは避ける

順番に解説していきます。

支払いが遅れてしまうとクレジットヒストリーに傷がつく

クレジットカードは現金がなくても決済できる便利な手段ですが、月に一度まとめて支払わなければなりません。

そのため支払い日までに口座にお金がない場合、クレジットカード会社から催促の電話が来る可能性があります。

支払いができないからといって放置していると、クレジットヒストリーに悪影響を及ぼします。

クレジットヒストリーに傷がつくと、将来車や住宅のローンを組んだりする際に審査に通らなくなる可能性が高まるため注意が必要です。

信用情報に一度傷がつくと、5年間は消えません。

特に支払いに慣れないうちは延滞しがちだ。

引き落とし日が近づいたら利用額を確認しておこう。

限度額は30万円までに設定されている

学生用のクレジットカードは利用限度額が最大30万円に設定されています。

平成22年に施行された改正割賦販売法により、クレジットカード会社は利用者の「支払可能見込額」を審査基準に加えることが義務付けられました。支払可能見込額の算出方法は以下の通りです。

支払可能見込額= 年収-年間請求予定額(※1)-法律で定められた生活維持費(※2) × 0.9

※1年間請求予定額:年間のカードやローン払い金額の合計を信用情報機関から取得して算出。

※2生活維持費:例えば、一人暮らしで賃貸の場合は116万円。

海外旅行に行くタイミングや一度に高額な買い物をする際は、要注意だよ。

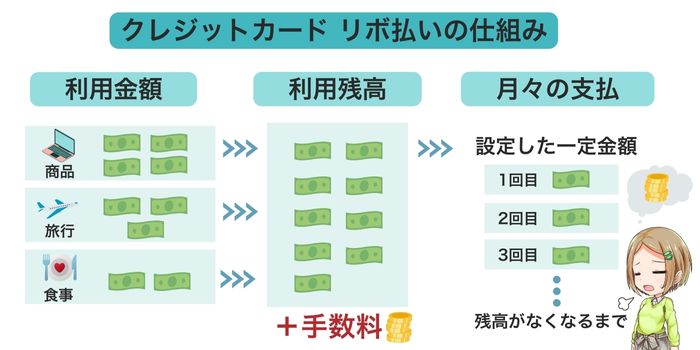

リボ払い・分割払いは避けよう

分割払いやリボ払いは手数料がかかるため、支払いは自分の手の届く範囲で月々の一括払いだけにしましょう。

リボ払いとは?

リボ払いとは、高額な買い物をしても毎月一定額を支払う方法のことです。

例えば、通常の方法で10万円の商品をクレジットカードで購入すると、

次回支払い日に10万円が一括で引き落とされます。しかし、リボ払いを設定すると

毎月1万円ずつ支払うこととなります。

毎月一定額を支払うリボ払いは、利用金額が増えるほど支払い期間が長くなり、その分、利息も支払わなければなりません。

利率が高いためリボ払いの総額によっては、毎月の支払いの中でかなりの部分が利息に充てられることもあります。

クレジットカードの利用は、月々の一括払いで済むように計画的に行いましょうね。

学生からクレジットカードを持つメリット

収入なしの学生がクレジットカードを持つメリットについて3つ紹介します。

・現金よりお得にポイントが貯まる

・将来のローンやカード審査で有利になる

・自己投資に使える

ひとつでも当てはまったら、クレジットカードを持つ価値があります。順番に見ていきましょう。

現金よりお得にポイントが貯まる

同じ金額を使うなら、クレジットカード払いのほうが生活費を節約できます。

例えばカフェ代が500円の場合、現金だとそのまま500円の負担になります。

しかし、10%のポイント還元があるカードを使えば、実質的には450円の支払いで済むんです。

貯めたポイントは、クレジットカードの利用料金の支払いに充てることや、電子マネーに交換できるため、生活費の節約になるよ。

将来のローンやカード審査で有利になる

学生のうちからクレジットカードを利用しておくと、「クレジットヒストリーを積み上げられる」メリットがあります。

【クレジットカードヒストリーとは?】

クレジットヒストリーはクレジットの利用履歴を指し、信用情報とも呼ばれます。

支払い履歴を積み上げるれば、「信頼できる人」として、将来の住宅ローン時の審査を有利に進められます。

「クレジットカードを適度に利用し、延滞もない」といった良好なクレジットヒストリーが信用情報機関に記録されると、将来の住宅ローン審査や2枚目以降のカード審査で有利になります。

クレジットヒストリーは一朝一夕には積み上げられないため、クレジットカードを堅実に利用することは、社会人になってから大いに役立つぞ。

自己投資に使える

社会人になってから気づきますが、学生時代はあっという間に過ぎ去ります。

学生時代のうちに、経験を積むことは就職や社会人になってからの経験として活きるでしょう。

クレジットカードは自己投資を助けてくれるアイテムです。

つまり「時間はあるけどお金がない」学生にとって、クレジットカードを活用することで積極的な自己投資ができるようになります。

将来のキャリアに有益な経験を積めて、社会人になってからの大きな財産となりますよ。

【学生向け】クレジットカードの選び方

収入なしの学生が知っておきたい、クレジットカードの選び方を3つ紹介します。

・年会費無料のカード

・よく利用する店やポイント還元率が高いカード

・特典や優待が充実しているカード

もしカード選びに迷ったら、3つのいずれかを基準にするとよいでしょう。

年会費無料のカード

学生であれば、コスト負担のない年会費無料のカードを選ぶのがおすすめです。

ポイント還元や保険の付帯など、現金よりもお得な特典が多く存在します。

年会費がかかるカードは無料のカードよりも特典が豊富ですが、そもそも特典を活用するには費用がかさむため、

収入なしの学生にはおすすめできません。

例えば、空港ラウンジの利用特典は航空券の購入が前提ですし、高級レストランの優待は最低でも1名分のコース料金を支払う必要があります。

最近では、年会費が無料でも有料に負けないくらいの魅力的な特典を持つクレジットカードが増えているね。

よく利用する店やポイント還元率が高いカード

特定の特典を求めないのであれば、通常のポイント還元率が高いクレジットカードがおすすめです。

ポイントの還元率が高ければ、場所や使用目的を問わず、使いやすくなります。

「クレジットカードを特定の店舗でのみ使用する」場合は、その店舗での還元率に注目して選ぶのもよいでしょう。

たとえ還元率に0.5%の差があっても、次のように貯まるポイントには大きな差が出ます。

| ポイント還元率 | 1,000円利用時 | 5万円利用時 | 10万円利用時 |

| 0.5% | 5ポイント | 250ポイント | 500ポイント |

| 1.0% | 10ポイント | 500ポイント | 1,000ポイント |

| 1.2% | 12ポイント | 600ポイント | 1,200ポイント |

| 1.5% | 15ポイント | 750ポイント | 1,500ポイント |

| 2.0% | 20ポイント | 1,000ポイント | 2,000ポイント |

| 3.0% | 30ポイント | 1,500ポイント | 3,000ポイント |

| 5.0% | 50ポイント | 2,500ポイント | 5,000ポイント |

少額の利用では大きな差は出ませんが、5万円の利用で還元率0.5%と1.0%では250ポイントの差がつきます。

一般的には、1.0%以上の還元率が高いとされています。還元率にこだわりたい方は、1.0%以上の還元を得られるクレジットカードを選ぶといいぞ。

特典や優待が充実しているカード

特典や優待が充実しているクレジットカードは、使い方次第でポイント還元以上のメリットを得られます。

クレジットカードの特典や優待には、優待店舗やサービスでの還元率アップのほか、次のような代表的なサービスがあります。

- 飲食店、映画館、カラオケ、美容室、レジャー施設など特定店舗での料金割引

- 各種保険(海外旅行傷害保険、国内旅行傷害保険、ショッピング保険、スマホ保険など)

- 舞台やイベントのチケットを優先的に入手できるサービス

- レストランでの一品やワンドリンクの無料サービス

- 学生限定の割引やポイントアップ特典

普段からよく利用する店舗で使える特典を重視して選ぶのもよいですし、好きな芸能人やキャラクターがいる場合は、舞台チケットやイベントの特典を目当てに選ぶのもおすすめです。

おすすめクレジットカード比較表

| 2024年4月9日更新 | 還元率 | 年会費 | 特徴 | 公式サイト・詳細案内 |

| 0.3%~ | 無料 | ・高校卒業年の1月1日から申し込みOK ・海外利用総額の4%をキャッシュバック |

||

|

1.00~10.50% ※還元率は交換商品により異なります。 |

無料 | ・入会可能は39歳までの高還元率カード ・スターバックスカードのオートチャージでポイント11倍 ・Amazon利用でポイント4倍 |

|

|

1.0%~ | 無料 |

・楽天市場の買い物でポイント還元率常時3%以上 |

|

| 1.0%~ | 無料 | ・在学中の年会費無料、マイル有効期限が無期限 ・学生専用の特典が豊富 |

||

| 0.5~1% | 無料 | ・20日30日は5%OFF ・クレジット払いで、いつでもWAON POINT2倍 ・イオン銀行の普通預金金利が最大年0.10% |

収入なしの学生におすすめのクレジットカード5選

「ライフカード」入会後1年間はポイント1.5倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.3~3.0% |     |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 最大15,000円相当 | 盗難保険:60日前以降免除 | 無料・ETCは初年度無料 |

・年会費無料

・ETCは初年度無料(1回以上の利用で次年度無料)

・最大15,000円相当のポイントをプレゼント

L-Mallを経由しての買い物で最大25倍!

入会後1年間はポイント1.5倍。

お誕生日月はポイント3倍。

「JCB CARD W」セブン-イレブン・Amazonは4倍。スターバックスは20倍!

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.00~10.50% ※還元率は交換商品により異なります。 |

|

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |  |

海外旅行傷害:最高2,000万円(利用付帯) 海外ショッピング:100万円限度 盗難保険:60日前以降免除 |

無料・ETC無料 |

・Amazonやセブン-イレブンはポイント4倍、スターバックスは20倍

・完全ナンバーレスカードの発行も可能(モバ即からの入会のみ対応※)

セブン-イレブンは4倍、スターバックスは20倍と日常使いに最適!

ポイント優待サイト経由の買い物が最大20倍なので、ポイントがガンガン貯まる。

年間利用額に応じて翌年のポイントが最大50%UP。

※モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

・モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

「Rakuten Card」還元率常時1%!楽天市場でのお買い物なら3倍

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 1~3% |  |

|

|

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 |

|

海外旅行傷害:2千万円 盗難保険:60日前以降免除 |

無料・ETCは550円 |

・ポイント還元率常時1%

・楽天市場で還元率常時3%以上!

・年会費永年無料

通常でも1%、楽天市場での買い物なら3倍のポイントがもらえるのは嬉しいわ。

コンビニや飲食店でもポイントが付くので、ポイントがいっぱい貯まるよ。

「JALカード navi」のマイルで行く!いましかできない学生旅行!

| マイル還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

|

1.0%~ |

|

|

|

| 年会費 | 入会特典 | 付帯保険 | ETC |

| 無料 |

|

海外・国内旅行傷害保険 最高1,000万円 |

1,100円 |

・在学中は年会費が無料!

・通常よりも少ないマイルで特典航空券と交換できる!

・マイル還元率1.0%以上貯まる!有効期限もなし!

マイルがザクザク貯まる学生専用のクレジットカード!

国内線の特典航空券なら50%のマイルで旅行できるのが魅力!

旅行に留学、学生ならではの空の旅をサポートしてくれるよ。

「イオンカード」毎月20・30日は5%OFF!イオン系列のお店使うなら必須のカード

| 還元率 | 電子マネー・スマホ決済 | ポイント交換 | 国際ブランド |

| 0.5%~ | |

- | |

| 年会費 | キャッシュバック | 付帯保険 | 家族カード・ETC |

| 無料 | 上記バナーに記載のポイント | ショッピング保険:180日間 盗難保険:61日前以降免除 |

無料 |

・毎月20日30日は5%OFF!

・家族カード・ETCカードが無料

・ミニオンズ・デザインならイオンシネマの特別鑑賞シネマチケットが1,100円(税込)!

毎月20日30日は5%OFF!さらにポイント0.5%。主婦にやさしい1枚。

クレジット払いで、いつでもWAON POINT2倍。

イオンの株主優待を使えば、3~7%キャッシュバック。

【イオンシネマ特別鑑賞 注意事項】

※ミニオンズデザインは Visa 、 Mastercard ブランドでの発行となります。

※沖縄県・西日本など一部のイオン商業施設内の他社映画館や、「割引対象外」表示がある特別興行等ではご利用いただけません。

※対象カード会員さまが「暮らしのマネーサイト」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入いただける特典です。劇場での直接購入は一般料金からの「イオンカード割引」が適用されますのでご注意ください。

※「暮らしのマネーサイト」ログインには、イオンスクエアメンバー ID のご登録 無料 が必要となります。

※利用対象興行の 3D/4D/IMAX などの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。

※お一人あたりの購入枚数には上限がございます。

※シネマチケットの購入は「本人認証( 3D セキュア)」登録済みのイオンカード(ミニオンズ)・ TGC CARD のクレジット払いに限らせていただきます。

※本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。

※本特典の内容が変更になる場合や予告なく終了となる場合がございます。

※本優待特典は、本カードの番号が発行されてからご利用いただけますので、店頭受取の即時発行カードではご利用いただけませんのでご注意ください。発行当日からご利用希望の方は、 【 スマートフォン(イオンウォレット)即時発行 】 に

てお申込みをお願いいたします。

参考:【重要】イオンゴールドカード特典、イオンシネマ特典の一部変更について(2025/07/17最新)

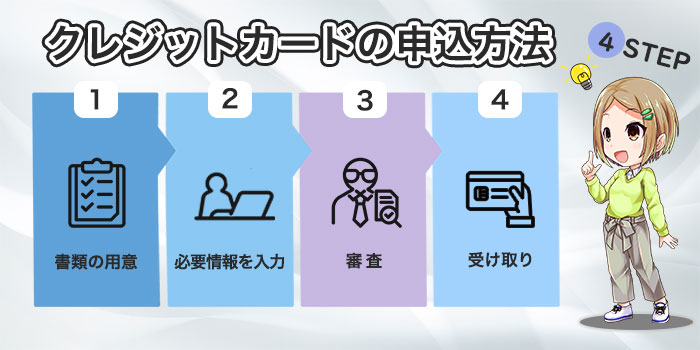

【4STEP】クレジットカードの申込方法

この章ではクレジットカードの申込方法を次の4STEPで解説します。

- 本人確認書類の用意

- 申し込みフォームに必要情報を入力

- 審査を受ける

- 受け取る

クレジットカードの審査を通るためには、特に本人確認書類や必要情報を漏れなく登録することがポイントです。

一つひとつ丁寧に見ていきましょう。

1.本人確認書類の用意

学生がクレジットカードを作る際には、本人確認書類と銀行口座が必須です。

以下に、有効な本人確認書類の例をまとめました。

- 運転免許証

- マイナンバーカード

- 住民票の写し

- 健康保険証

- パスポート

- 公共料金の領収証書

- 在留カード

学生証は本人確認書類として使えない場合が多いので注意が必要です。

またクレジットカード会社によっては、上記の本人確認書類を2種類以上提出することが求められる場合もあるよ。

2.申し込みフォームに必要情報を入力

作りたいクレジットカードの申し込みフォームに必要情報を入力しましょう。

ネットで申し込むとスムーズに進められます。

■必要情報の例

- 名前・生年月日

- 住所

- 年収(収入がない場合は0でOK)

- 指定する口座番号

送信前に入力漏れやミスがないかを必ず確認しましょう。正しく入力されていないと、審査に通らない可能性があります。

さらに必要情報の入力には本人確認書類や銀行口座が必要となります。スムーズに手続きを進めるために、事前に用意しておくといいぞ。

3.審査を受ける

申し込みフォームを送信すると、審査が始まります。入力した情報や信用情報をもとに、審査が行われます。

通常、クレジットカードの審査期間は1〜2週間程度です。

ただし、審査期間はカードによって異なるため、事前に確認しておこうね。

4.受け取る

審査に通過したら、クレジットカードを受け取りましょう。

ネットで申し込んだ場合、カードは自宅に郵送されるため、店舗に行く手間がかかりません。

カードと一緒に利用限度額や有効期限などの情報が記載された書類が同封されています。

クレジットカードが届いたら、不備がないか必ず確認しましょう。

またクレジットカードが届く前にスマホでカード番号が確認できる決済できる便利なデジタルカードもあります。

即日発行できるデジタルカードなら、すぐにネットショッピングを楽しめますよ。

受け取ったクレジットカードは、その日から利用できるよ。

クレジットカードの審査を通るためのコツ

この章ではクレジットカードの審査を通るためのコツを3つ紹介します。

・分割払いやスマホ料金の延滞はしない

・複数のカードを同時に申し込まない

・申し込みの年齢を確認しておく

すべて確認しておくと、安心して審査に臨めます。

分割払いやスマホ料金の延滞はしない

過去にクレジットの支払いを延滞すると審査に不利になるため、クレジットカードで商品やサービスを購入する際は支払い期日を守り、延滞しないことが重要です。

これまでにクレジットカードを使った経験がなくても、後払いの形で支払っているものがあるかもしれません。

例えば、次のようなケースがあります。

- スマホの機種代金を分割払いしている

- 原付バイクを分割払いで購入した

- パソコンを分割払いで購入した

特に注意したいのがスマホの機種代金です。

携帯キャリアショップでスマホを購入した場合、機種代金と利用料を合わせて毎月支払う契約が多く、ローンを組んでいる意識がないかもしれません。

しかし、スマホの分割支払いはローン支払いと同じ扱いになるため、支払いが滞ると個人信用情報に延滞記録が残ります。

クレジットカードの審査で不利にならないよう、料金の支払いは必ず延滞しないようにするんだぞ。

複数のカードを同時に申し込まない

短期間に複数のクレジットカードに申し込むと、審査に通りにくくなります。

「クレジットカードを申し込んだ」記録は、個人信用情報機関に6ヵ月間残ります。

短期間に複数のクレジットカードに申し込むと、クレジットカード会社は次のような印象を持つかもしれません。

- お金に困っていて複数枚のクレジットカードを作ろうとしている

- 審査に不安な要素があり、手当たり次第に申し込んでいる

- 新規入会特典だけを目的にしている

審査が心配でも、短期間に申し込むクレジットカードは1~2枚にとどめておくんだよ。

申し込みの年齢を確認しておく

成人であれば、親の同意なしでクレジットカードを申し込めます。

の法律改正により18歳・19歳の学生でも自分でクレジットカードを作れるようになりました。

2022年4月1日からの民法改正により、成人年齢が18歳に引き下げられたため、

18歳以上であれば親権者の同意なしでクレジットカードを申し込めるようになりました。

【引用元:法務省:民法(成年年齢関係)改正 Q&A】

また日本クレジット協会の「2021年度 成年年齢引下げに伴う18〜19歳との契約等の実態把握のための調査」に

よれば、18〜19歳との契約を認めると回答したクレジットカード会社は77.8%でした。

約8割のクレジットカード会社が、18〜19歳の学生にカードを発行してくれる可能性が高いことがわかります。

ただし、18歳以上でも高校生は原則申し込みできません。

卒業年の1月から作成できるイオンカードなら、進学や一人暮らしの準備で活用しやすいですよ。

まとめ 収入なしの学生でもクレジットカードは作れる

収入なしの学生でもクレジットカードは作れます。

学生時代からクレヒスを積みあげれば、社会人になってからの大きな買い物に役立ちますよ。

最後に、この記事の重要な部分だけおさらいしましょう。

・収入のない学生でもクレジットカードを作れる

・学生の限度額は30万円。分割払い・リボ払いは避けよう

・クレジットカードヒストリーに傷を付けないためにも毎月一括払いにしよう

・複数のカードを同時に申し込まない

どのカードがいいか迷ったら、この記事で紹介した5つの学生向けカードのいずれかから始めてみてくださいね。

最後までお読みいただき、ありがとうございました。