独身のAさん(58歳)はメタボ体質で、50歳を過ぎると健康診断にいつも引っかかるようになりました。自身の生活習慣からして長生きできないだろうと思い、年金は60歳で受け取ることを考えます。しかし、想定以上に長生きした場合、年金だけで医療費・介護費を賄えるか不安が残ります。そこで本記事では年金の「繰上げ・繰下げ受給」それぞれのメリット・デメリットについて、角村FP社労士事務所の特定社会保険労務士・角村俊一氏が解説します。

(※写真はイメージです/PIXTA)

俺は一体どうすれば…〈メタボ体質〉50歳男性、「年金繰上げ受給」決めるも「繰下げ」にも後ろ髪…それぞれのメリット・デメリットは?【社労士の助言】

繰下げ受給はメリットだらけ?

では、繰下げ受給にはデメリットはないのでしょうか?

もちろん、そんなことはありません。繰下げ受給のデメリットをいくつか挙げてみましょう。

- 長生きできなければ、65歳から受給した場合の年金総額のほうが多くなる。年金を繰下げた場合、65歳から受給したときの総額とほぼ同じになる目安が11年~12年。

- 繰下げ受給により年金額が増えると、税金や社会保険料も増えてしまう。思った以上に手取り額が少なくなる可能性も。

- 一度繰下げ請求をすると取り消すことはできず、さらに増額を図ることはできない。

- 老齢厚生年金の繰下げ待機期間中には加給年金も受給できない。

- 老齢基礎年金を繰下げる場合、繰下げ待機期間中に振替加算は加算されない。

- 加給年金と振替加算は繰下げても増額されない。

年金は損得ではないが…

年金は社会保険制度なので損得で考えるべきではありませんが、65歳から受給せずに70歳や75歳から受給を開始して数年で亡くなれば、やはり損したと捉える方が多いでしょう。

人の寿命は誰にもわからないので、繰下げ受給がメリットになるかどうかは運命次第。たとえば、70歳から受給すれば81~82歳くらいまで生きた場合、75歳から受給すれば86~87歳くらいまで生きた場合に65歳から受給した場合とほぼ同額になります。

年金を何歳から受給するかについては、預貯金などの資産状況はもちろん、自身の健康状態や各年齢時点における平均余命などから検討することになるでしょう。

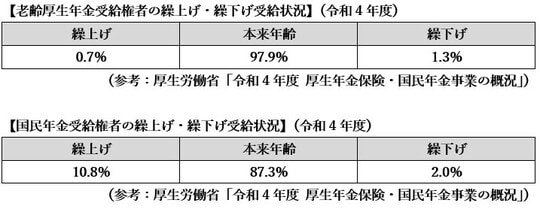

参考までに、昨年末に公表された「令和4年度 厚生年金保険・国民年金事業の概況」(厚生労働省)から、年金の繰上げ・繰下げ受給の状況をみてみると、繰上げや繰下げをしている方はそれほど多くありません。

寿命という誰にも分らない要素があるため、本来年齢で受給する方がほとんどであると考えられます。

人生100年時代。Aさんは会社で受講したセミナー資料を手元に、定年以降の生活設計を真剣に考えようと思ったのでした。

角村 俊一

角村FP社労士事務所代表

特定社会保険労務士/CFP