投資をはじめようと思ったら、まずは「自分の目的(リスク許容度)に合った投資商品」を選ぶことが大切です。ただこれは投資に限りませんが、なにかを買うとき、似たような商品(サービス)と比較してから決めるでしょう。では、金融商品を比較する際のポイントとは……『ファイナンシャルプランナーが手取り足取り教える新NISA』著者でCFPの小山信康氏が「商品比較でやってはいけないこと」とあわせて解説します。

(※写真はイメージです/PIXTA)

投資信託の「商品比較」でやってはいけないこと【CFPが解説】

賢く投資信託を選びたいなら…分配金は“二の次”

毎月分配金がある投資信託は新NISAでは購入できない

投資信託では、投資している資産の中から、その一部を投資家に分配するケースがあります。この分配される資産のことを「分配金」と呼んでいます。中には、毎月のように分配金を受け取ることができる投資信託もあり、これを「毎月分配型」と呼んでいます。

ただし、新NISAで購入できる投資信託に毎月分配型のものはありません。

毎月分配型というのは、その名の通り、分配金を毎月受け取ることができる投資信託ですが、その場合の分配金とは、本人の投資資産の一部を投資家へ定期的に返す、いわば自分の足を食べるタコのような性格のものなので、「将来の成長」を阻害してしまう側面があります。長期投資には向いていません。

新NISAで購入できる投資信託の分配金としては、以下の7つのパターンが考えられます。

①2ヵ月に1度分配金を受け取る

②3ヵ月に1度分配金を受け取る

③4ヵ月に1度分配金を受け取る

④6ヵ月(半年)に1度分配金を受け取る

⑤1年に1度分配金を受け取る

⑥不定期で分配金を受け取る

⑦分配金を受け取ることはほとんどない

これらのうち、どれが一番良いかというと、はっきりいってどれでもいいです。

分配金の有無や頻度が投資信託の運用に与える影響は微々たるものだからです。賢く投資信託を選びたいときに、分配金の確認は二の次で結構です。

新NISAでは分配金にも課税されません。よって、一部でも早く儲けを受け取りたいという人は、①や②のようなタイプの投資信託を選ぶとよいでしょう。

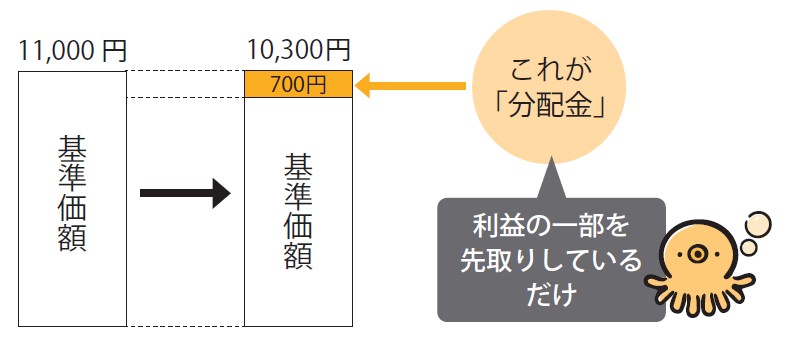

[図表5]分配金のイメージ 出所:『ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

分配金は儲けの先取り

ただし、分配金が多い、あるいは高い頻度で受け取ることができる場合は、その分だけ基準価額が下がるので、結果的に解約(売却)時の儲けが少なくなります。

逆に、分配金が少ない投資信託は、分配金のせいで基準価額が下がるケースは少なくなるので、その分だけ解約時の儲けは多くなることが期待できます。

つまり、分配金は、儲けの一部を先取りしているにすぎないということです。

先取りした分は自由に使うことができる反面、使ってしまえば無くなってしまいます。使わなかったとしても、預金口座に置いておけば、増えることはほとんど期待できません。

もし長期的に、少しでも資産を成長させたいと考える方は、⑥や⑦のようなタイプの投資信託の方が合うと考えられます。分配金による投資資産の減少を免れる分だけ、より多くの資産を投資にあて続けることができるからです。

人気のある投資信託ほど、分配金の頻度ごとに複数の商品を取り揃えるケースが多くなっています。

A・サイズ外国債券ファンド(隔月分配型)」(①「2ヵ月に1度分配金を受け取る」タイプ)

B・サイズ外国債券ファンド(資産成長型)」(⑦「分配金を受け取ることはほとんどない」タイプ)

このような具合です。

前述の通り、この場合のAとBの運用成績の差はほとんどありません。よって、好きな方を選んで問題はありません。

では、AかBで迷ったときにどうすれば良いかというと、Bを選んだ方がベターです。

Bを選んだ後に、儲けの一部を毎月受け取ることができないことが嫌だと思ったら、Aで受け取ることができる分配金と同じ金額分だけBを解約(売却)すれば、同時期に同様に儲けを手に入れることができます。

小山 信康

CFP®

1級企業年金総合プランナー