不動産投資における「節税」の落とし穴

「給料が増えているのに、使えるお金が増えない」

「こんなに稼いでいるのに、残るお金が少なすぎる」

年収1,000万円の大台を超え、1,500万円、2,000万円…と増えていくにつれ、給料の伸びと、実感できる豊かさは、次第に乖離していきます。理由はいうまでもなく「税負担の高さ」です。

そのような状況下、高い税負担に苦しむ高所得者の方々は、常に「節税に役立つ情報」を探しています。そして、リサーチする過程において、しばしば「節税しながら資産形成できる」「還付金がもらえる」といった、魅力的なキャッチコピーを伴った不動産投資の提案を目にすることになります。

一見したところ、実によくできた仕組みで、これなら節税が実現できるかもしれない、と期待に胸が膨らむかもしれなせん。ところが、そこに意外な「落とし穴」が潜んでいることがあるのです。

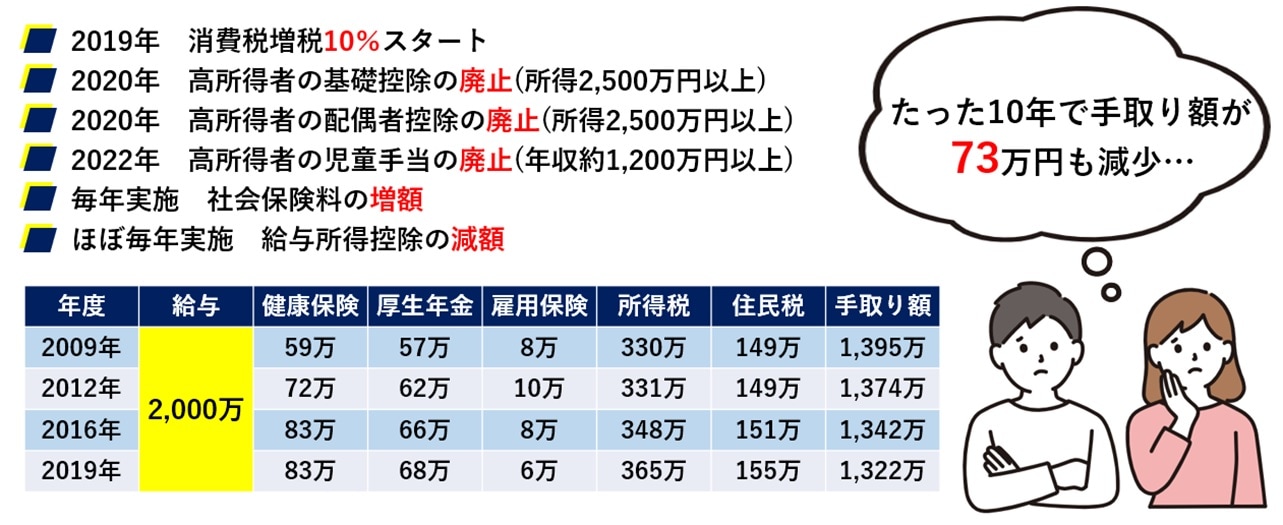

高所得者への課税は、今後はますます過酷なものに…

まず最初に、高所得者の皆さんが日々感じている「高収入になる→税負担が重くなる」という点について、数字で確認してみましょう(税負担には、所得税、住民税のほか、社会保険料も含めて考えます)。

給与から給与所得控除が差し引かれた所得金額に対して、所得税が計算されます。所得税の税率は「超過累進税率」といい、所得金額が高くなるほど、高くなった部分に対して高い税率が課される方式となっています(所得全体の税率が一律に高くなるわけではなく、一定額を超えた部分が段階的に高くなっていきます)。

また、所得税・住民税とは別に、社会保険料(健康保険料、年金保険料、介護保険料)も支払わなければなりません。こちらは、所得に比例して保険料額が高くなっていく方式です。たとえば東京都の健康保険料の場合、平均報酬月額が139万円の区分が最高となっており、その区分まで、段階的に保険料が上がります。

このような仕組みのために、年収が増えれば増えるほど、税負担が増え、手取り割合が少なくなるのです。

Copyright 2023 New Japan Consulting All Rights Reserved 禁無断転載

しかも、政府の財政危機を背景として、高所得者の負担割合は年々増えています。今後も少子高齢化が進み、国の財政が逼迫する状況は続くため、税負担は今後も重くなる一方だと予想されます。

Copyright 2023 New Japan Consulting All Rights Reserved 禁無断転載

「不動産投資が節税になる」理由

法人の経営者なら、自分の役員報酬額を調整や、さまざまな節税商品の利用の検討により、ある程度の節税対策が可能です。しかし、会社員の場合、節税の手段は限られます。その中で有力な手段となるのが、「不動産投資」です。

なぜ不動産投資が節税になるのでしょうか?

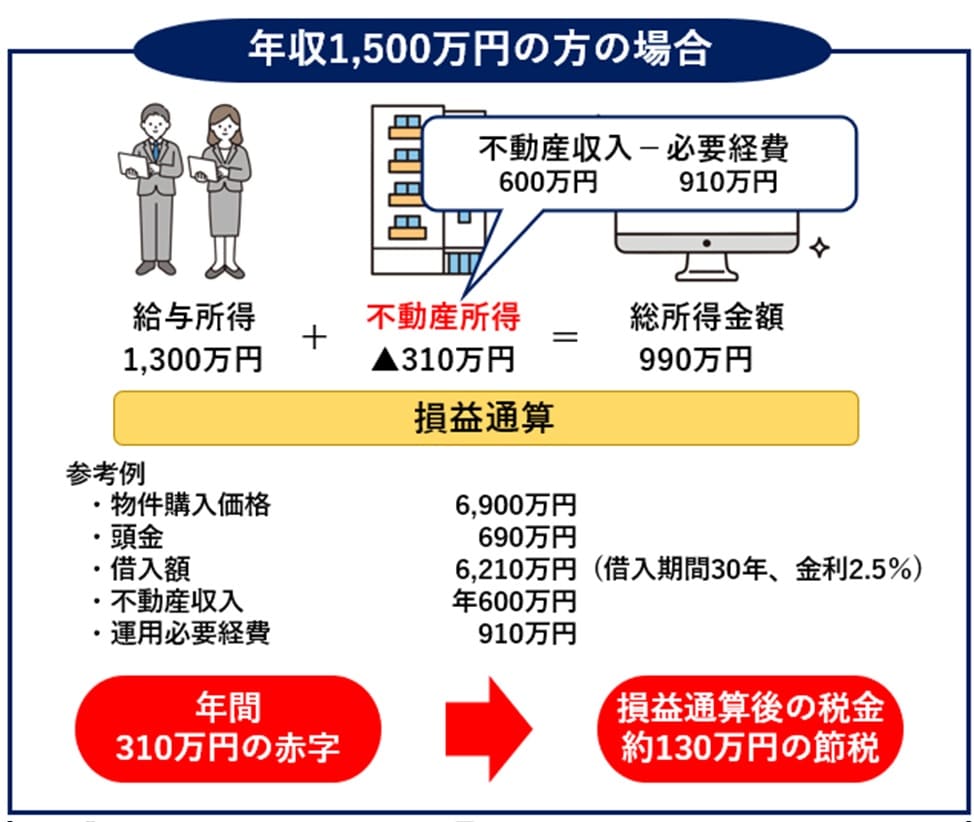

ごく簡単にいえば、不動産投資で「会計上の損失(赤字)」を出すことで、その損失を給与所得から差し引く「損益通算※」して、所得税を計算することができるためです。

所得税の計算では、所得が10種類に分類されていますが、それらの所得を合計して「損益通算」できる所得と、できない所得の種類があります。

たとえば、株式投資の売買による所得は、給与所得とは「別枠」(分離課税)になっていて、いくら損失が出ても給与所得からその損失分を差し引くことができません。一方、不動産の賃貸事業から得られる「不動産所得」は、給与所得と同じ枠(総合課税)であるため、損失が生じれば、給与所得から控除(差し引く)ことができるのです。

当然、不動産所得での損失を差し引けば、総合所得は減るため、累進税率によって課税される所得税も下がるわけです。

通常、会社員の場合は、源泉徴収により給与からの天引で税を支払っています。しかし、損益通算で年収が下がれば、当然税額も下がるので、すでに支払っていた税金は「払い過ぎ」になっています。そこで、不動産投資での損失を確定申告し、払い過ぎていた税金を返してもらいます。これが還付金です。

※土地建物割合は建物5,600万円、土地1,300万円として計算しています。

※上記数字は凡その金額で表記しております。

(株)新日本コンサルティング

Copyright 2023 New Japan Consulting All Rights Reserved 禁無断転載

不動産投資のカギ…「減価償却」という会計の仕組み

鋭い方はここで、「税金が減るのはいいが、不動産投資で損失が出て赤字になるのでは、投資として本末転倒ではないか?」と思われるでしょう。

上記に「不動産投資で、会計上の損失(赤字)を出す」と書きました。実は、不動産投資の損益には、「会計上の損益」と「キャッシュフローの損益」とがあります。それを分けるポイントとなるのが、減価償却の仕組みです。

原価償却とは「高額で、長い間利用することでだんだん価値が減っていく資産」を購入した際に、その年の費用として一度に計上せず、長い年月にわたって「費用化」(分割して費用に計上)するという会計の仕組みです。

一方、キャッシュの動きとしては、分割払いをしているわけではなく、一括で支払っています。そのため、「キャッシュの支出の動き」と「会計上の費用の動き」が異なったものになるのです。

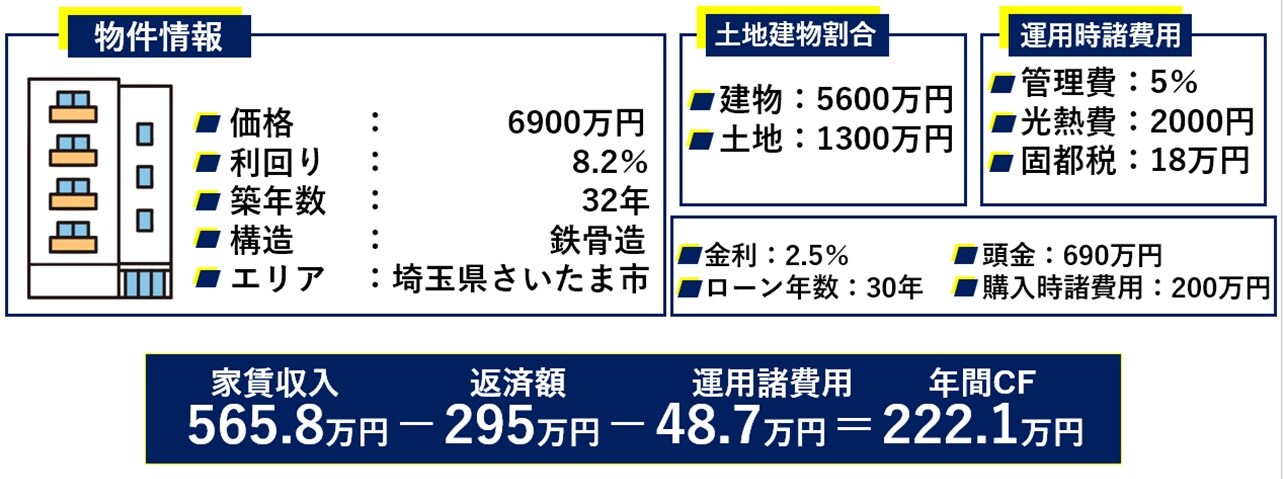

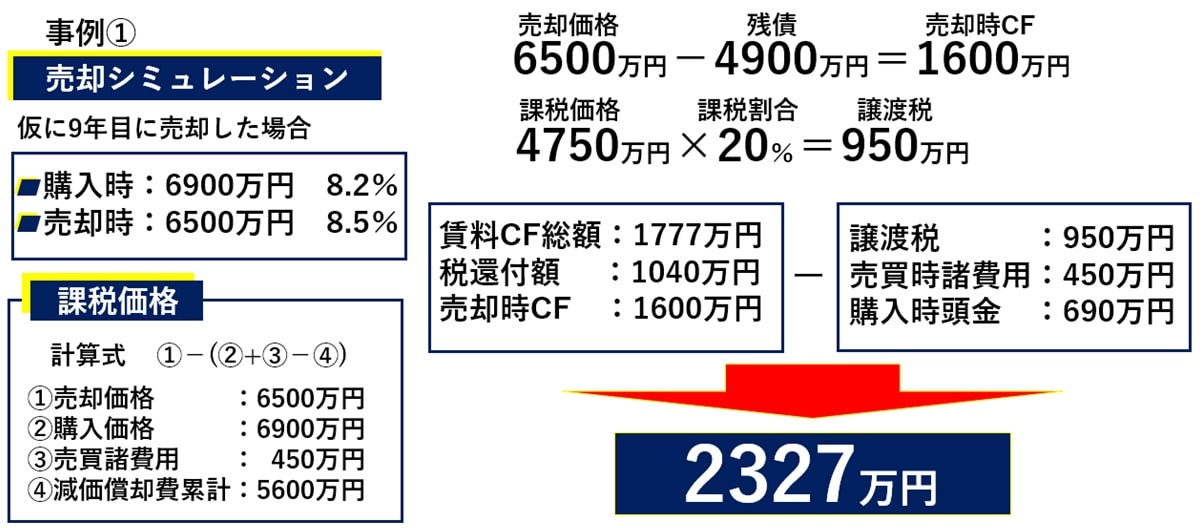

たとえば、6,900万円(建物5,600万円)の中古マンションを購入して、毎年、家賃収入が565.8万円得られるとします(利回り8.2%)。この建物5,600万円を8年で減価償却するとなると、5,600万円÷8年で、減価償却費として毎年700万円ずつ「費用化」(会計上のマイナスとして計上)することになります。

金利や諸費用など、他の費用要素と合わせると、年間308.9万円、「不動産所得の損失」が生じます。この損失を、給与所得と損益通算することで節税できるというわけです。

一方、繰り返しになりますが、減価償却費の700万円はあくまで会計の計算上のものであり、実際にキャッシュで支払うわけではありません。そのためキャッシュの動きとしては、年間222.1万円のプラスになっています。

Copyright 2023 New Japan Consulting All Rights Reserved 禁無断転載

ただし、この事例の場合、8年間の減価償却期間が過ぎた9年目からは減価償却費700万円が差し引けなくなりますので、費用が大きく減り、不動産投資の会計上の損益がプラス(利益)になります。利益ですから、当然そこには課税がなされます。不動産投資をする前よりも、税金が増えることになるのです。

そこで、減価償却期間終了後の9年目に物件を売却します。計算の詳細な説明は省きますが、8年間の家賃収入と節税額、譲渡収入、課税を総合すると、この場合2,327万円、手もとに残るキャッシュが増えることになります。

Copyright 2023 New Japan Consulting All Rights Reserved 禁無断転載

物件の売却時に税金を増やす「減価償却の逆襲」

いいことずくめに見える節税目的の不動産投資ですが、落とし穴もあります。

まず、不動産を譲渡する場合、短期譲渡(所有期間が5年以下)と、長期譲渡(同5年超)とでは、譲渡の際の利益に課される、譲渡所得税の税率が大きく異なる点です。

●短期譲渡:譲渡税30%+住民税10%=40%

●長期譲渡:譲渡税15%+住民税5%=20%

※ 所有期間は、1月1日現在で判断

長期譲渡になる期間を待ってから譲渡しないと、大きく不利になります。この点には十分注意してください。

また、譲渡の際の「課税価格」(課税対象とされる価格)の計算は、以下の算式により求めた価格になります。

(1)売却価格-取得費(※)=課税価格

(2)取得費=取得価格+諸費用-減価償却累計額

上の式(2)で注意していただきたいのは、取得費から過去に支払った減価償却費の累計額が差し引かれる点です。

式(1)では、取得費が高ければ高いほど、課税価格が少なくなる(=譲渡課税が低くなる)ことがわかります。ところが、(2)の式からは、支払った減価償却費が多ければ多いほど、取得費が低くなる(=譲渡課税が高くなる)ことがわかります。

つまり、減価償却費は、所有期間中は費用に計上されることで節税効果をもたらしますが、物件の売却時には税金を増やす効果をもたらすということです。

私たちはこれを「減価償却の逆襲」と呼んでいます。これを知らないまま不動産投資をしてしまい、あとから「しまった!」と後悔する方は少なくありません。

日本の税法は非常によくできており、一方的にトクするだけの「節税策」はほとんど考えられません。

不動産投資における、減価償却費と損益通算を活用した「節税」といわれる手法も、トータルで考えると、投資不動産所有期間中の課税を、譲渡時への課税へと「先延ばし」しているに過ぎないという見方ができるのです。

ただし、給与所得(総合課税)と、不動産の譲渡所得(分離課税)との税率の違いによる有利・不利はあります。高所得者であれば、総合課税よりも長期譲渡所得に対する分離課税のほうが税率は低くなるためです。

まとめ:資産形成としての不動産投資を

ここで「そもそも何のために投資をするのか」という原点に立ち返ってみましょう。それは、手もとに残る現金を増やし、ひいては資産を築くためではないでしょうか。

節税はその1つの手段として考慮されるものであって、税金を低くすること自体が本来の目的ではないはずです。

不動産投資を「節税のための手段」としてのみ位置付けて考えてしまうところから減価償却の逆襲のような落とし穴にはまることになります。

投資本来の目的から考えれば、利益が増えてキャッシュフローも増え、その一部から支払う税金も増えたとしても、トータルで見た資産が増えていくのなら、その投資は成功だといえるでしょう。

「資産形成のための不動産投資」という視点をぶらさずに投資をすることが、成功への近道なのです。

北嶋 憲

株式会社新日本コンサルティング

アセットマネジメント事業部長