宅地の価額は「1画地の宅地」ごとに評価

1.評価単位についての一般的な定め

評価単位は、土地の評価の基本的な事項です。これを誤ると評価の計算そのものが成り立ちません。そのためには、本書『改訂版 税務署を納得させる不動産評価の実践手法』「第13 地目と評価単位」で説明したとおり、地目の判定を正しく行なうことが前提となります。

宅地の価額は、1画地の宅地(利用の単位となっている1区画の宅地をいいます。)ごとに評価します(評基通7−2 ⑴)。

「1画地の宅地」とは、原則として、①所有者が有する宅地の自由な使用収益権能に制約を加える第三者の権利(原則として、使用貸借による使用借権を除きます。)の存在の有無により区分した宅地です。また、②第三者の権利がその土地の上に存在する場合には、その権利の種類及び権利者の異なるごとに、それぞれ評価単位を別にします。

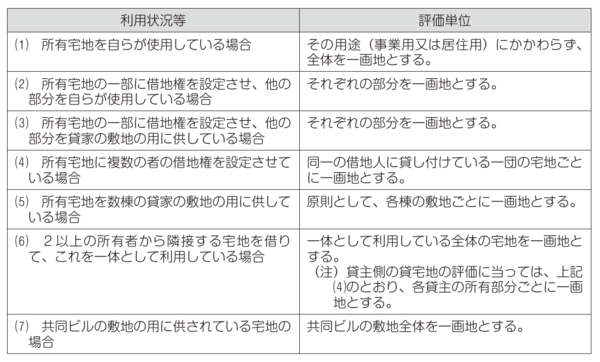

これらの利用状況等と、それぞれに対応する評価単位を対比して示すと、図表1のとおりです。

[図表1]

所有する宅地を自ら使用している場合の評価単位は?

2.評価単位の具体例

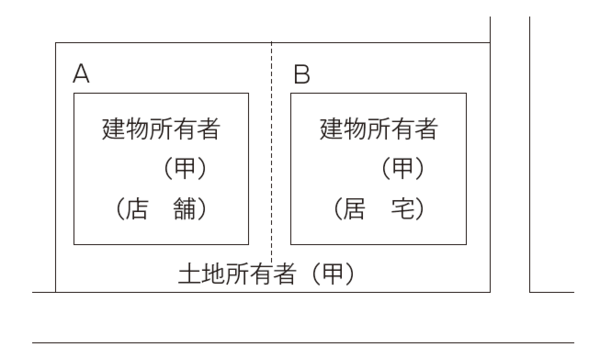

(1)「自用地(居住用と事業用に兼用されている宅地)」の評価単位

所有する宅地を自ら使用している場合には、その用途が居住の用か事業の用かの別にかかわらず、その全体を1画地の宅地とします。自用の宅地であれば、借地権、賃借権、借家権等による第三者の権利の制約がないので、その全体を一体として利用することが可能です。

例えば、図のように、所有する宅地をいずれも自用建物の敷地の用に供している場合には、その全体を1画地の宅地として評価します。

[図表2]

(注)「小規模宅地等についての相続税の課税価格の計算の特例(措置法69の4)」などにおいては、居住の用又は事業の用に供している宅地の地積とその価額の区分計算を行ないますが、それは特例を適用する宅地を特定し、その価額を求める必要上行うものであって、居住の用か事業の用かは、土地の評価単位とは関係ありません。