「どのように収入を得るのか」という視点で分類

世の中には国内外を問わず、数多くの金融商品、投資商品が存在します。しかし、開業医のなかには、これらを一つひとつ吟味して選択する時間がない人も多いでしょう。その場合は、運用商品を「どのように収入を得るのか」という視点から次のような4つの「メソッド」に分類することで、自分に合ったものを見つけやすくなります。

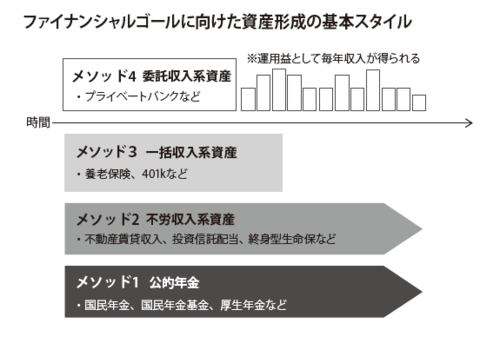

【メソッド1】公的年金

国民年金、国民年金基金、厚生年金など終身で得られる公的年金のグループ

【メソッド2】不労収入系資産

収益用不動産の賃貸収入とインカムゲイン狙いの投資信託。終身型個人年金保険を揃えることで、働かなくても収入が定期的に入ってくるグループ

【メソッド3】一括収入系資産

確定拠出年金(401kプラン)、貯蓄性の高い生命保険、海外投資など、たとえば5年、10年という具合に「期間限定」で配当などを受け取れるグループ

【メソッド4】委託収入系資産

プライベートバンキングなど、資産の運用を専門の機関に一括して委託するグループ

「コア」と「サテライト」をうまく組み合わせる

これら4つの資産形成グループを効果的に組み合わせ、自分のファイナンシャルゴールを構成していく「ポートフォリオ理論」を実践していきます。下記の図を見ていただくと分かりますが、これら4つのグループは「コア」と「サテライト」に分かれます。まずベースになる部分は、メソッド1の「公的年金」などによって構成されます。国民年金、国民年金基金、厚生年金といった基本的に生きている限り一定額の収入が確保されるものが入ります。

メソッド2は、収入のコアと考えていい「不労収入系資産」が入ります。収益用不動産による賃貸収入や終身年金など、長期にわたって安定した収入が得られる投資商品を揃えたカテゴリーです。

メソッド3は、「一括収入系資産」、そしてメソッド4が「委託収入系資産」という具合になります。公的年金や不労収入系資産を「コア」の資産とすると、それ以外の一括収入系資産、委託収入系資産が「サテライト(衛星)部分」になるわけです。前述したコアサテライト理論によって構成されたポートフォリオです。