不動産収入による所得を計算して確定申告する

不動産所得が年間20万円を超える場合、確定申告が必要です。物件を購入した初年度は不動産所得がマイナスになる場合があります。この分は給与所得から差し引くことになりますから、所得税が還付、および住民税が軽減される可能性が高くなります。必ず確定申告するようにしましょう。

会社員の方であれば、毎年1月末までに発行される源泉徴収票に「給与所得控除後の所得額」が記されているのをご覧になったことがあるでしょう。

給与所得控除後の所得+不動産所得=確定申告する所得額

です。給与所得控除後の所得は源泉徴収票に記載されたままですから、不動産所得のほうを計算してみましょう。計算式は、

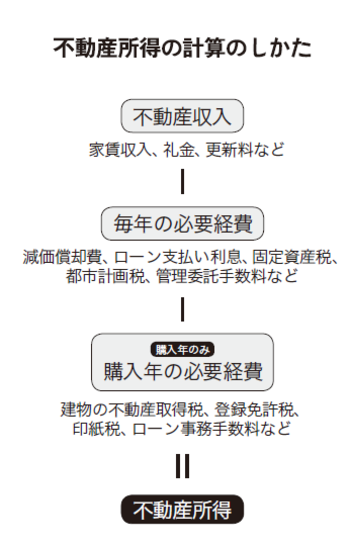

不動産収入-必要経費=不動産所得

です。不動産収入は、おわかりですね。家賃収入や礼金、更新料などです。必要経費は、「毎年の必要経費」と「購入年の必要経費」に分けて考えるとわかりやすくなります。

必要経費のうち、「毎年の必要経費」は購入年から毎年かかる経費。減価償却費、土地・建物比による建物部分にかかるローン支払い利息、固定資産税、都市計画税、管理委託手数料などです(購入年の減価償却費は、購入した月からの月数分になる)。修繕が必要になった年は、修繕費も経費計上が可能です。

購入年の不動産所得はマイナスになるので節税効果あり

「購入年の必要経費」は、第2回で説明した「購入時にかかる費用」と同じものだと考えていただいてよいでしょう。不動産取得税、2種類の登録免許税、印紙税、ローン事務手数料などです。

まとめると、購入した年は、

不動産収入-毎年の必要経費-購入年の必要経費=不動産所得

「購入年の必要経費」がある分、不動産所得はマイナスになる場合がほとんどです。確定申告の結果、不動産によるマイナス所得分が課税所得よりさらに引かれ、節税効果を生み出す場合があります。

購入の翌年からは、

不動産収入-毎年の必要経費=不動産所得

となります。これも建物分のローン支払い利息や減価償却費などによりマイナスになるケースがあると思います。そのときは毎年、確定申告をすることで所得税が還付され、住民税も軽減されることになります。