住宅ローンは「一律平均払い」「ボーナス払い」?

住宅ローンは、「ボーナス払い」を選んではいけません。

なぜなら、ボーナスは必ずもらえるわけではないからです。保証がないうえに、転職してボーナスのない年俸制に変わるなど、給与の支払い方が変わったときに、住宅ローンを返済する難易度が上がります。

しかも、ローンの支払いは最短で3回滞納してしまったらアウト。購入したマイホームが、頭金ごと差し押さえられます。

その後、銀行は債権回収会社へ物件を売り、債権回収会社による競売という流れへ。ボーナス払いにすることで、たしかに月々の支払いは抑えることができますが、滞納リスクをなるべく少なくしておくことを考えると、毎月定額を返済する「一律平均払い」がおススメです。

ボーナス払いは賢く使おう

ボーナス払いを使うならメリットとデメリットを理解したうえで計画的に利用しよう。

ボーナス払いは返済額が増える

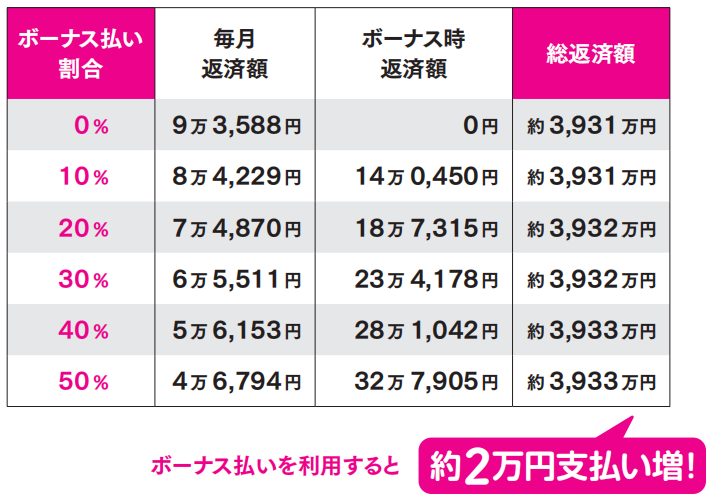

ボーナス払いを利用する際に決めるボーナス割合は、多くの場合、借入金額の50%が上限とされています。

ボーナス払い割合による総返済額の違い

・借入金額:3,500万円/借入期間:35年

・適用金利:年0.675%(全期間固定金利)/返済方法:元利均等返済

〈Point〉

すでに「ボーナス払い」にしている人は、借入先の金融機関へ「ボーナス払いと一律平均払いの割合の変更」や「ボーナス月の変更」の相談を。変更内容によっては、借入先の金融機関や保証会社の審査を通す必要があります。

借入から10年以上が経過している場合は、他の金融機関への借り換えも含めてご検討ください。ちなみに、ボーナスが当面なくならないであろう公務員の方は「ボーナス払い」でもよさそうです。

【Answer】住宅ローンは転職時に影響を受けない一律平均払い!

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意