「公的年金」と「私的年金」の仕組み

年金とは、「65歳になってからもらうもの」というイメージがあるかもしれないが、実は年金にも様々な種類があり、65歳になってからもらう年金は「老齢年金」である。この「老齢年金」も仕組みごとに細分化されているが、大きく「公的年金」と「私的年金」の2つに分けられる。

「公的年金」は、国が運営する年金のことで、国民年金、厚生年金が「公的年金」に分類される。

「私的年金」は、公的年金に上乗せする年金で、会社員の場合は勤務先が運営する「企業年金」、自営業者の場合は「国民年金基金」が私的年金に分類される。最近話題の「iDeCo(イデコ)」も私的年金のひとつで、国が税金を優遇している。

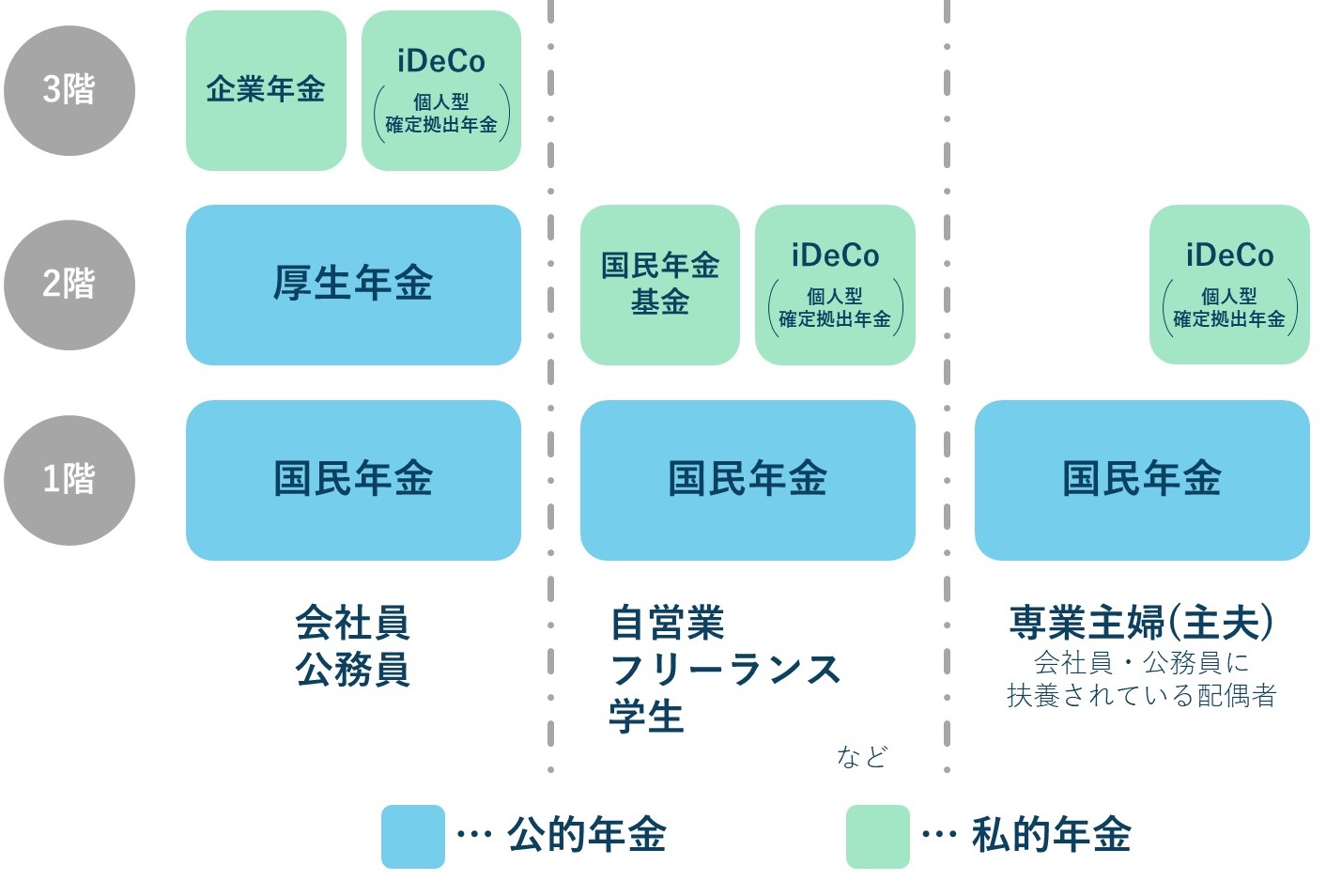

日本の年金制度は「年金は3階建て構造になっている」という説明をされるが、それは下記図表のような構造となっているからである。

まず1階は、20歳から60歳までの国民全員が必ず加入している「国民年金」だ。その上乗せとして、会社員や公務員は「厚生年金」に加入し、これが2階に該当する。上述した通り、この2つを「公的年金」といい、国が運営している。どちらも強制加入で、保険料を払わなければならない。

この2つの上に3階部分として乗っているのが「私的年金」だが、名前の通り個人の任意で加入できる年金となっており、加入は本人の自由である。

年金制度の3階部分とされる私的年金だが、自営業・フリーランスや専業主婦(主夫)には2階部分にあたる厚生年金がないため、私的年金が2階という位置づけになる。

私的年金に該当する「企業年金」「国民年金基金」「iDeCo」だが、「企業年金」は、厚生年金とは別に企業が独自に運営する年金で、企業によって運営しているところとしていないところがある。「国民年金基金」や「iDeCo」は、それぞれの職業や立場に応じて、加入できる。

このように老齢年金は、職業や立場、本人の選択によって、1階から3階すべてを利用できる人もいれば、1階だけ、という人もいる。

また、このほかに、銀行、保険会社、証券会社など、民間の金融機関がそれぞれに金融商品として販売している「個人年金」もある。

年金制度が複雑になってしまった、歴史的な背景

年金制度は非常に複雑だが、このように階層が分かれているのは、年金制度ができた経緯にある。

年金とは、歳をとって働けなくなった後も暮らしていけるよう、みんなでお金を出し合い、支え合おうという仕組みだ。

一般の労働者では、船員や工場労働者、国防を支える人たちから年金制度が整備されていき、1944年には事務職の労働者も含めた厚生年金保険の制度ができた。

国民年金の制度が整ったのはそのさらにそのあとの1961年のことで、それまで年金に入ることができなかった農業、漁業、自営業をしている人たちのために作られた。いまのように強制加入になるのは1986年からのことである。

公的年金、一体いくらもらえるのか?

老齢年金の大まかな制度については上記の通りだが、気になるのは「一体いくら年金がもらえるのか」という点だろう。

実は「国民年金」と「厚生年金」では、保険料の額を決める仕組みがまったく違う。

国民年金はだれが払っても保険料は同じ、つまり「定額」であり、令和5年度の保険料は月に1万6,520円となっている。

一方、厚生年金の保険料は18.3%の「定率」と定められている。つまり、毎月の給与と賞与に18.3%の保険料率を掛けた額が保険料となり、それを本人と会社で折半して国に納める。そのため、もらう給料の金額によって、納める保険料は異なってくる。

納める保険料が違えば、当然だが、将来受け取る年金額も変わる。厚生年金は給料が高い人ほど納める保険料も高く、将来もらえる年金も多くなる。

だが国民年金は、保険料が同じで、保険料を長く納めた人ほど年金が多くなる。

金額の目安だが、国民年金は、保険料を40年間、免除などを受けずに納めた場合に満額となり、1ヵ月およそ6万5,000円程度だ。だが、40年間満額で納める人は多くなく、日本人の平均はだいたい毎月5万6,000円くらいだといわれている。

国民年金の額が少ないと思うかもしれないが、国民年金のみとなる自営業や農業などは定年がないため、本人が元気なら長く働ける。つまり国民年金は、年金以外にも収入がある人の生活を支えるという考えをもとに設計された制度なのである。

一方の厚生年金の場合は、日本人の平均でだいたい14万6,000円程度。ただし、この金額は国民年金を含んでいる。厚生年金に加入している人は、国民年金の分も合わせて保険料を払っているため、両方の年金がもらえるのだ。

厚生年金の場合、対象となる公務員・会社員は退職すると無収入になるため、老後も夫婦2人で生活していける程度の金額をもらえる、という制度設計になっている。

年金は不払いでも罰則はないが、「強制徴収」はある

上述した通り、強制加入となる公的年金だが、国民年金は日本に住む20歳から60歳までの人は、必ず加入することになる。

強制加入とはいえ、国民年金を払わないために罰則を受けることはないが、年金を滞納していると「強制徴収」される場合がある。

日本年金機構は、年間所得300万円以上で7ヵ月以上滞納している人に督促状を送付しており、その督促状を受けても納めない人が強制徴収の対象となる。

強制徴収により財産を差し押さえられる人は年間に2万人以上いるといわれている。

差し押さえというと大げさに聞こえるかもしれないが、年金の加入が「義務」というのはそういうことなのだ。

とはいえ、収入がない学生で、保険料の支払いが困難な場合は、「学生納付特例」を申請して承認されれば、在学中の保険料は猶予される。

注意してほしいのは「学生納付特例」は、使えば保険料を払わなくてよくなる、という制度ではなく、「保険料を後払いできるよう、納付が猶予される」という制度だということだ。

猶予分の年金をあとから納めることを「追納」といい、10年以内に納める必要がある。もし追納しなかった場合は、将来の年金がその分減額されてしまう。

また、学生だけでなく、失業した人、収入が減った人など、生活が厳しくなった人に対して支払いを猶予したり、免除したりする制度もあり、審査のうえ「全額免除」「半額免除」「4分の1免除」「4分の3免除」を受けられる。

大切なのは、万一保険料を払えなくなってもそのまませず、きちんと役所や年金事務所に行き、免除申請などの手続きをすることだ。

これを怠ると、病気やケガで障害状態になったとき、保険料の未納を理由に、障害年金がもらえないといった場合もあるため、十分注意してほしい。

自助努力で老後の備えを厚くする「私的年金」

「私的年金」には上述した通り、「企業年金」「国民年金基金」「iDeCo」などがあるが、これらは、公的年金にプラスして、自助努力で老後の備えを厚くする、という考えのもと、設計された制度である。

「企業年金」の有無は勤務先によって異なるが、もしある会社に勤めているなら、原則として全員が加入することになる。

「国民年金基金」は自営業やフリーランスのための制度だ。国民年金に上乗せして掛金を支払うことで、将来受け取る年金額を増やすことができ、一定の範囲内で掛け金をいくら払うのか、受け取り方についても自分で決めることができる。また、公的な制度であるため、税制優遇もある。

「iDeCo」は、会社員でも自営業者でも専業主婦(主夫)でも、20歳から65歳未満で公的年金に入っている人なら、誰でも加入できる制度で、iDeCo自分自身で年金を設計できる、というのが一番の特徴となっている。

iDeCoは自分で掛け金の金額を決め、その掛け金を投資信託や預金など、自分が選んだ商品で運用する。

最大のメリットは、掛け金が全額所得控除されて税金が安くなったり、利息と運用益が非課税になったりという、さまざまな税制優遇を受けられることだが、iDeCoは普通の投資と違い、あくまで老後の資金作りが目的であるため、お金を受け取れるのが原則60歳以降である点には、十分な注意が必要だ。

なお、2024年に新しい制度の運用が開始された「NISA」も、iDeCoと同様に政府が国民の将来の資産形成を支援するために開始された制度で、個人が投資信託などの商品を選んで税制優遇を受けながら資金運用することができる。

iDeCoとNISA最大の違いは、お金を引き出すタイミングだ。iDeCoは原則60歳以降でないと引き出せないが、NISAはいつでも引き出すことができる。

NISAの大きな特徴として、税金の優遇があるが、これは岸田政権の看板政策である「資産所得倍増プラン」によるもの。

長引く低金利で、貯蓄だけでは資産は増えない。そのため「貯蓄から投資へ」という流れを進め、個人個人で老後に備えてもらおうというが「資産所得倍増プラン」の狙いなのである。

当然だが、投資である以上、損するリスクはある。だが、iDeCoもNISAもさまざまな商品が用意されており、リスクが低い商品を選べるようになっている。

再び深刻な金融危機が起これば影響も避けられないだろうが、だからといって預金を積み重ねても、なかなかお金は増えていかない。リスクをきちんと理解したうえで、将来への備えを考えておくことが重要だ。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)

★老後に備えて知っておきたい年金の基本知識についてはこちらをチェック!

【老後の年金】簡単でわかりやすい!公的年金(国民年金・厚生年金)の基礎知識、保険料いつ払う?いくらもらえる?保険料の免除と猶予まで!

★国民年金保険料を支払えないときの対処法はこちらをチェック

国民年金保険料を支払えないときどうする!?免除/猶予/任意加入は?【FP3級】