「市街地価格指数」を利用するための最低条件

今後利用するにあたっては、最低限下記は遵守する必要があります。

・地目の確認は「必須」。地目変化、もしくは利用状況変化の場合、市街地価格指数はとらない。

原則として現在では当初申告においても市街地価格指数を利用してはならない、と考えますが、納税者の希望でどうしても採用したいという場面もあるでしょう。この場合、納税者へ説明責任を十分果たし、下記の最低限の条件を満たした時には採用できるか検討します。

・地目の同一性(地目が宅地等)

・利用状況は同じ

・購入先が純然たる第三者

・交換や買換え等の特例の適用での取得でない

・売却土地の所在地域の地価が概ね市街地価格指数と同水準で価格推移をしている

→できうる限り類似地域の指数を取得し、類似地域からあまりに離れた地域では市街地価格指数はとらない。

土地評価を不動産鑑定士に依頼する場合/税理士に依頼する場合

不動産鑑定士に依頼する場合:昭和40年代の鑑定は厳しい可能性が高い

代替として不動産鑑定士に取得日時点の鑑定評価を依頼する手段も考えられます。過去時点の鑑定評価は、対象不動産の確認等が可能であり、かつ、鑑定評価に必要な要因資料及び事例資料の収集が可能な場合に限り行うことが可能です。

例えば、取得日時点の取引事例、地域要因、個別的要因資料の入手が可能であれば過去時点の鑑定評価は可能といわれています。昭和50年代の事例資料(取引事例)は不動産鑑定士であれば、各都道府県の不動産鑑定士協会で入手することは可能です。

ただし、昭和40年代はない場合が多いと思われます。現行の地価公示制度が昭和45年から始まったためです。

税理士に依頼する場合:閉鎖謄本もしくは買戻特約の登記によって推計できる

不動産鑑定士に依頼せず、税理士等が独力で古い取得日を推計することは下記の手段の範囲内において可能です。

過年度の路線価全国分については、国立国会図書館、もしくは、各都道府県を代表する図書館(県立総合図書館等)で確認できます。過年度(公示制度が始まった昭和45年からの分)の公示価格については、国土交通省のホームページで閲覧は可能です。

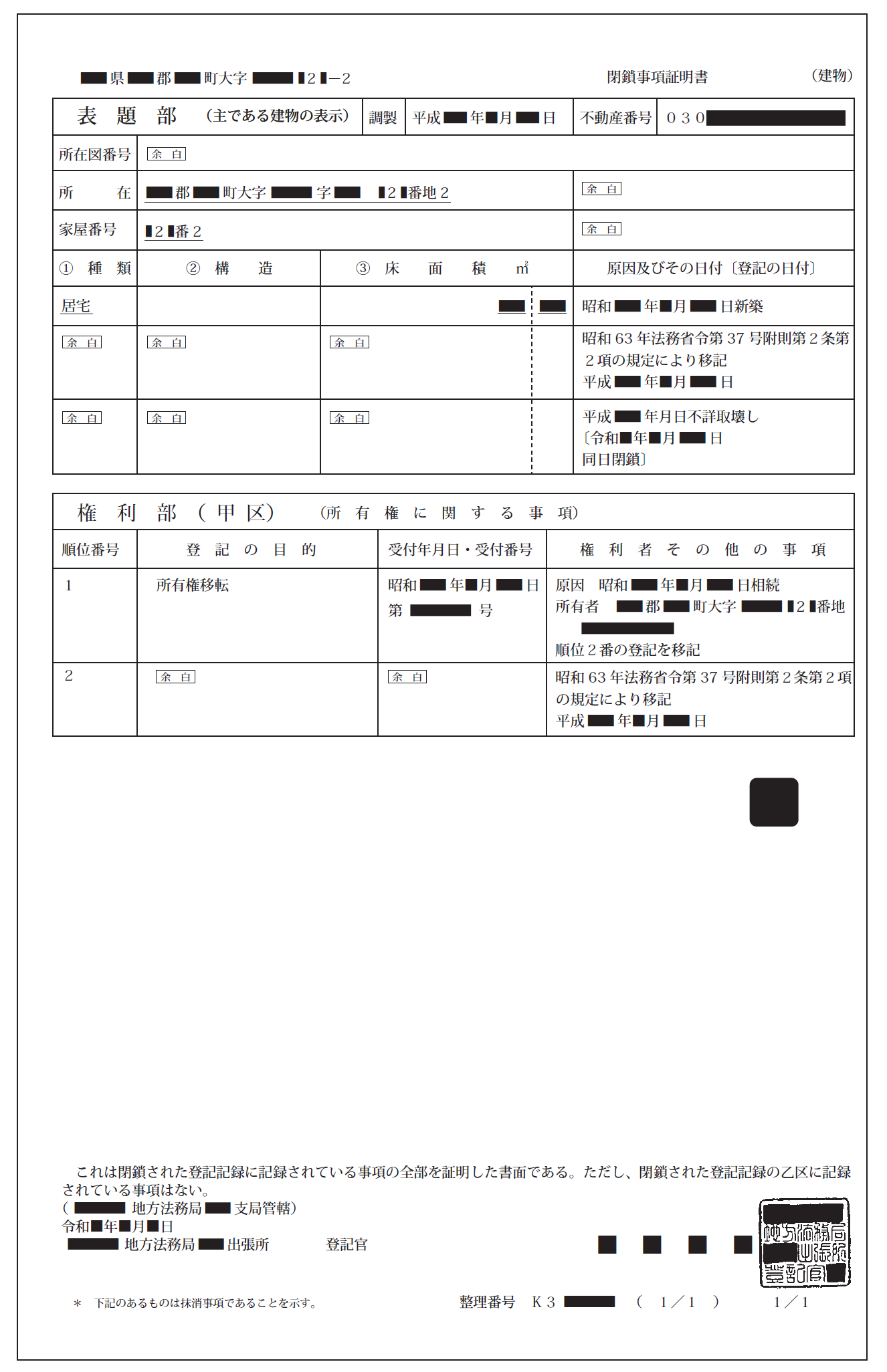

■閉鎖謄本 閉鎖事項証明書

現在の閉鎖謄本では建物取壊し(要するに消滅)等々の理由があった場合、次頁の書式を使用します。建物の情報はありますが、これから土地を推定することはなかなか困難です。

ただしざっくりと保守的に、つまり評価額として最小にするということ等々をすれば認められる可能性はあります。

現在の閉鎖謄本では土地について取得することはほとんどありません。取得年月日、金額推定を把握するには、限界がありますが、現在のコンピュータ化する前の謄本を取得します(コンピュータ化に伴った閉鎖謄本という意味で、上掲の閉鎖謄本とは全く意味が異なります)。

なお、最近のものについては全部事項証明書があれば金額を推定するには十分です。

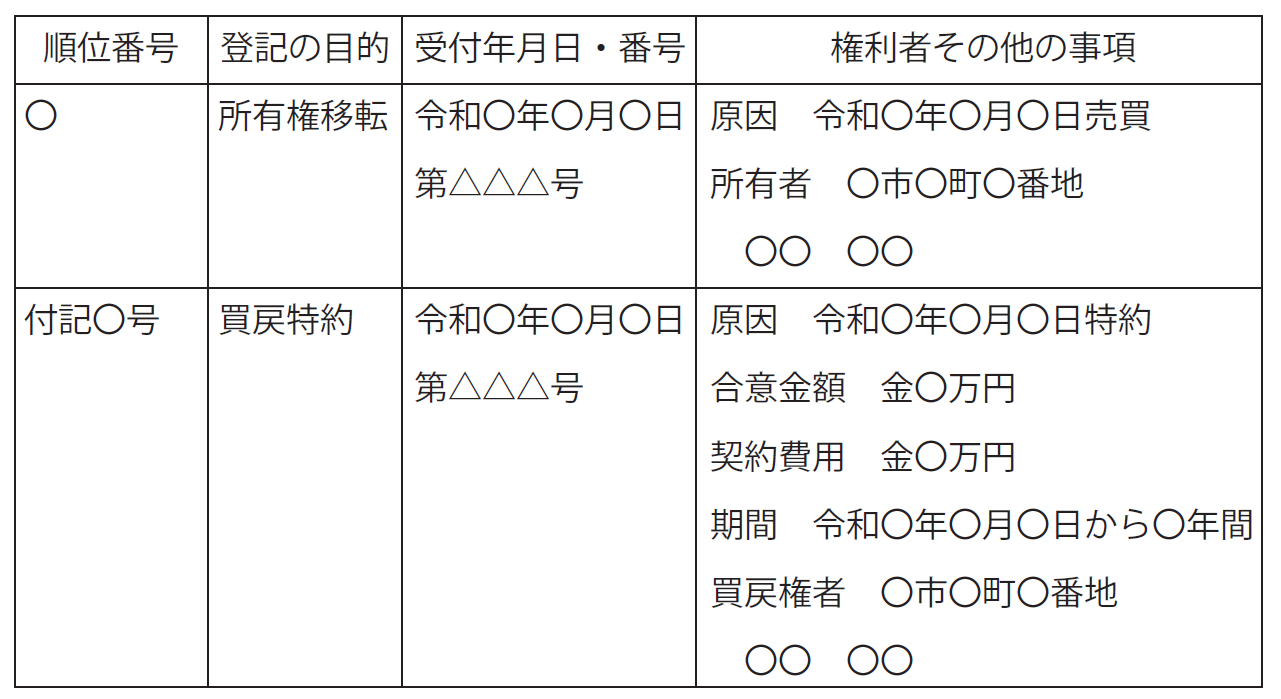

■買戻特約の登記

【所有権を目的とする場合】権利部(〇区)(所有権に関する事項)

・決済時の書類、仲介業者作成のメモ

・日記帳、通帳

・取引相手方、仲介業者の保有資料(申告書、台帳等)

・古い住宅地図で状況の変化を確認

・古い路線価格、公示価格、基準地価格

・当時の売買実例(登記から近隣地の取引を把握)

・当時契約書に貼付した印紙の金額から、本人の記憶と合わせながら実額推認

が挙げられます。

******************参考******************

※1 逐条解説でも、「納税者の利益に反しない限り、昭和27年12月31日以前から引き続き所有していた土地建物等の取得費と昭和28年1月1日以後に取得した土地建物等の取得費の計算方法を異にしなければならない特段の理由は存在しない。」(一色広己編『平成26年版 譲渡所得・山林所得・株式等の譲渡所得等関係 租税特別措置法通達逐条解説』大蔵財務協会、209-300頁)と述べ、税務署職員は、納税者の利益に反しない限り、昭和28年1月1日以後に取得した土地建物等の取得費を5%としてもよいとしています。

※2 なお、これを契機に広まった市街地価格指数による取得費計算方法ですが、当初申告を概算取得費で行い、更正の請求を市街地価格指数による取得費によった場合、それは通るか、という実務論点があります。この点、国税通則法第23条の原則によれば、できないと読みとれます。更正の請求を行う場合、取得費の事実を証明する書類の添付が必要となり、市街地価格指数では、先述の通り、個別具体的な土地評価を証明しているものに該当しないため、取得費の事実を証明する書類とはならないものと考えられ、更正の請求はできないと考えられるからです。しかし、「明らかに」概算取得費が「おかしい」と考えられる場合については課税実務では更正の請求というチャレンジをしている傾向もあるようです(かなり昔ですが所轄によっては容認された事例もあったようです)。なお、これは当局側の処理の問題もあります。当初申告でも、更正の請求でも当局の処理基準は同様で、更正の請求で認められないものは、当初申告で出しても調査により否認されるのが課税の公平・中立性から考えると当然のことです。しかし、当局側では当初申告については、すべての申告案件の中から、疑義ある案件の抽出調査を行い、内容を是正していくのに対し、更正の請求の場合、当該請求案件ごとに、審理にかけられるため、必然的に後者の方が見る目が厳しくなります。課税実務においては、挙証責任の原則も働き、当初申告では、当局側が取得費の誤りについて証拠提示が必要ですが、更正の請求案件では、納税者側が正しい取得費を証明することが必要になります。すなわち、更正の請求は認容されにくいのです。

※3 この裁決の背景には、市街地価格指数による取得費を公式に認めると更正の請求が増加するため、それを防ぎたい、という思惑も穿ってみれば汲み取れます。

伊藤 俊一

税理士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走