取引相場のない株式を同族特殊関係者間で譲渡する流れ

Q

取引相場のない株式を同族特殊関係者間で譲渡した場合のエビデンスについて教えてください。

A

下記が一連の流れとなります。なお、取引相場のない株式を同族特殊関係者間で譲渡する場合、別途税務上適正評価額の算定が必要になります。さらにそれが税務上適正評価額であるかどうかの検討を稟議書で行い、株価算定書を添付する必要があります。

1.会社情報の証明書、定款、株主名簿を確認する

【解説】

■初動

株価算定時に株価算定チェックリストをもとに納税者に資料を用意させます。最初に、

・定款

・株主名簿(真正なもの)

を確認します。

(1)全部履歴事項証明書...株券発行会社は不発行へ切り替え

登記事項証明書(会社謄本)(例)※1

★1 中小企業の場合、発行会社であれば速やかに不発行会社へ切り替えます。株券発行会社の場合、株券という現物なき状態の株式異動(譲渡、相続、贈与、遺贈等々)は形式基準に抵触する可能性があります。

(2)定款...株式とその譲渡について定めたものを確認

定款(例)(株式部分の抜粋)

第2章 株式

第5条 当会社の発行可能株式総数は、〇〇〇株とする。

第6条 当会社の発行する株式の譲渡による取得については、取締役会の承認を受けなければならない。

第7条 当会社は、相続その他の一般承継により当会社の譲渡制限の付された株式を取得した者に対し、当該株式を当会社に売り渡すことを請求することができる。

第8条 当会社の株式の取得者が株主の氏名等の株主名簿記載事項を株主名簿に記載又は記録することを請求する場合には、当会社所定の書式による請求書に記名押印しその取得した株式の株主として株主名簿に記載若しくは記録された者又はその相続人その他の一般承継人と株式の取得者が署名又は記名押印し、共同してしなければならない。

第9条 第8条の請求をする場合には、当会社所定の手数料を支払わなければならない。

(参照)

譲渡制限株式の定款

(参照)

株式譲渡制限の定款(例)(みなし規定あり)

第〇条(株式の譲渡制限)

1 当会社の株式を譲渡により取得するには、取締役会の承認を受けなければならない。

2 株主間の譲渡については、取締役会の譲渡承認があったものとみなす。

3 会社の取締役又は使用人を譲受人とする譲渡については、取締役会の譲渡承認があったものとみなす。

(3)株式名簿...株式の異動は書類で証明し、最終的な持ち株割合を確認

株主名簿※2

※2 株主名簿は真正なものであることを確認する必要があります。M&A実行プロセスの中において法務デューデリジェンスの中で株式異動の変遷を確認しますが、それをできる範囲で行います。

(参照)

法務デューデリジェンスの該当部分雛形は下記です。そこで「〇〇を参照して作成しております」という注意書きが必ず記載されています。それらについて納税者とのやりとりを全て記録します。可能な限り書証化します。

【株主概要(株式構成)】

〇全株普通株式と登記簿謄本より確認しております。

〇譲渡制限有(承認機関取締役会)株券発行会社であると登記簿謄本より確認しております。

【株主構成:〇年〇月末日現在】

(注1)登記簿謄本、法人税申告書別表2確認しました。

(注2)平成17年10 月1日取締役会議事録確認済みです。

(注3)上記取締役会で〇〇氏より譲渡済みです。

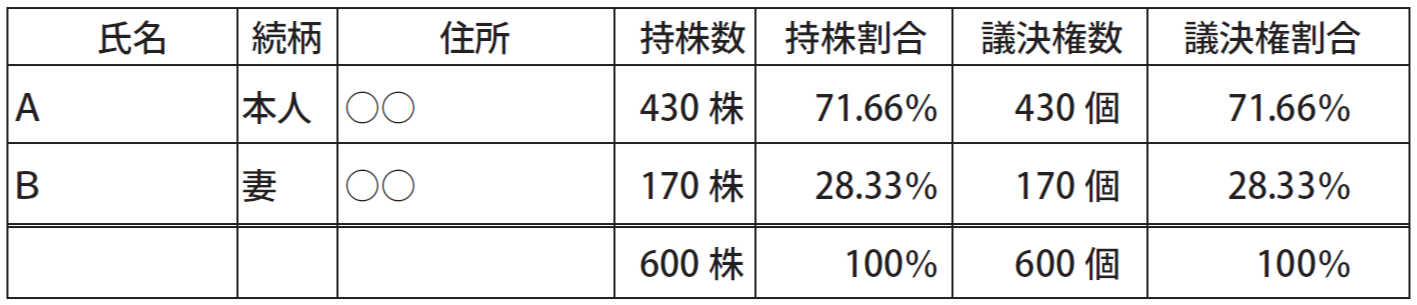

(注4)〇年〇月〇日現在の株主名簿でA450株、B150株を確認済みです。

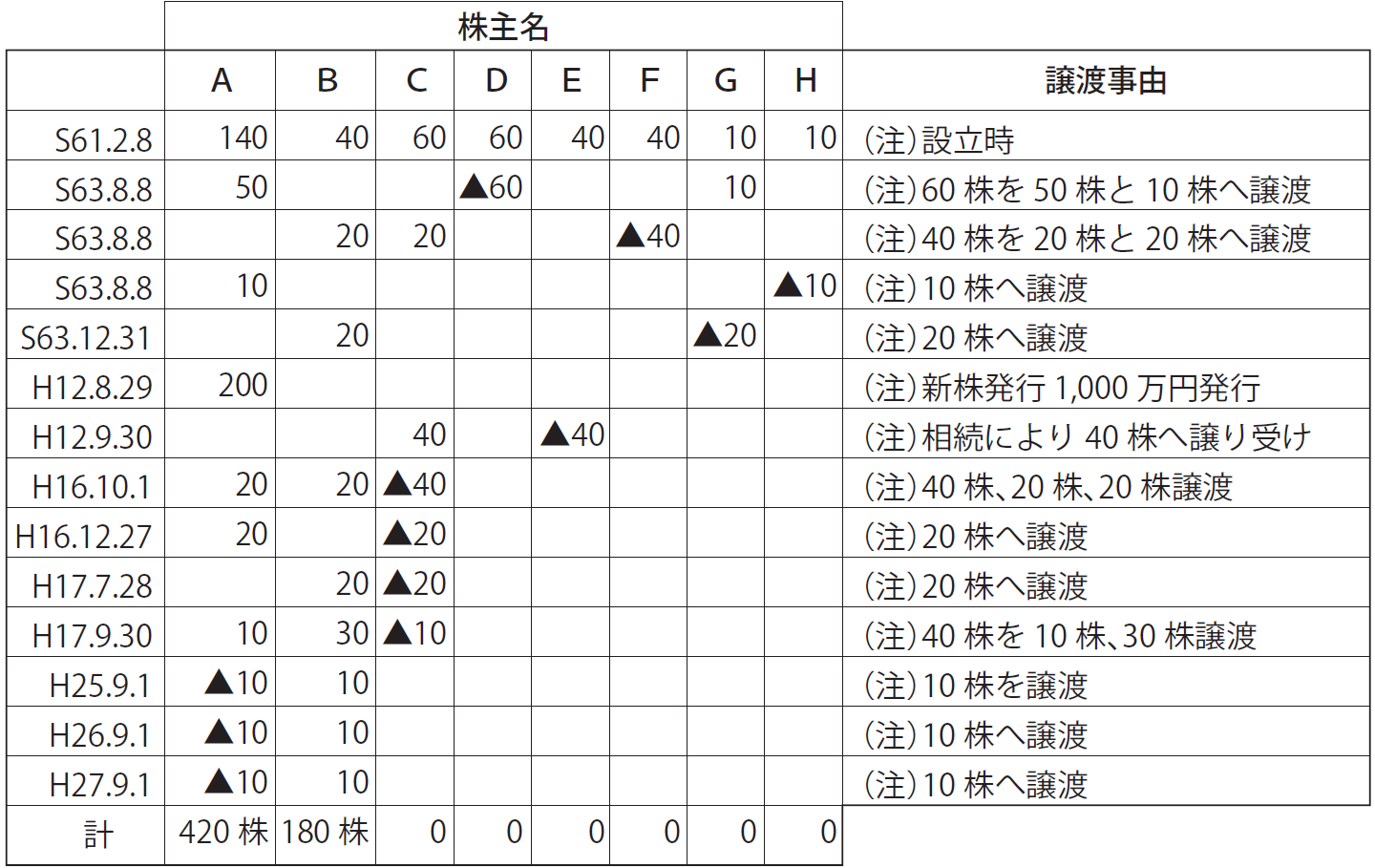

(注5)株主名簿と〇年〇月期法人税申告書別表2の株数の違いは、株主名簿に記載のない株式異動を確認しました。

上記内容を経理担当者へ確認したところ、A氏からB氏へ平成25 年から3年間毎年10株の異動があると報告を受けました。

上記報告を受け、証拠書類としてB氏の贈与税申告書(H25.26.27)より確認しました。

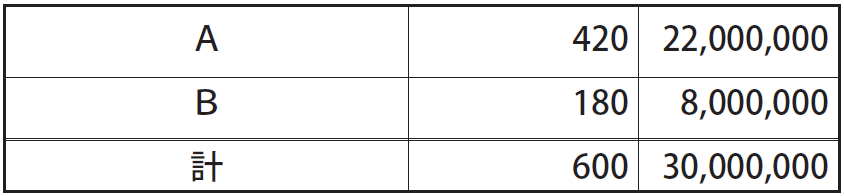

つまり実態の持ち株割合はA氏420 株、B氏180 株(〇年〇月期段階)となっています。

【株主推移表】

【株主推移表】

【財務DD時点(〇年月〇日時点 株主名簿】

(注)

・対象会社事務所にある株主名簿より設立からH17.9.30 までの履歴を確認しました。

・B氏の贈与税申告書(平成25年、平成26年、平成27年)より左記3年間の株式異動 を確認しました。なお、上記贈与に伴う契約書等は確認できていません。

・対象会社の平成25年9月期、平成26年9月期、平成27年9月期の法人税申告書別表2を確認、結果、株主名簿の内容と不一致であることを確認しました。

・上記内容は株主名簿と経理担当者からのヒアリングにより確認しました。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意