※ここで紹介する数値の事例は、実際の会社の数値の特徴を生かし、わかりやすく編集したものです。

超優良企業は高い利益率を継続し、巨額の内部留保を蓄積

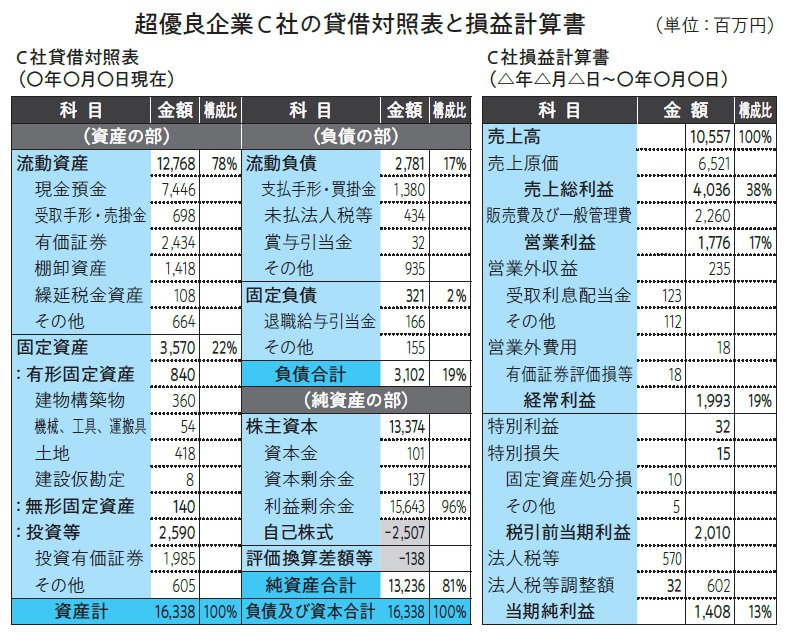

図表1は、日本の企業の中でもずば抜けた収益力を誇り、多額の内部留保と現金資産を保有して、超の付く優良企業といわれているC社の決算書です。

■超リッチな会社の「損益計算書」の特徴

売上高を見ると、10,000百万円を超えますが、なんといってもその収益力の水準が高いことが特徴であり、売上高に対する粗利益率(売上高総利益率)、営業利益率、純利益率の収益性指標は、それぞれ38%、17%、13%となっています。営業利益率は「日本の一流企業の条件」である10%をはるかに上回っています。

一般的な製造業の場合、粗利益率は20~30%が平均的な数値ですが、なんとC社の粗利益率は38%と極めて高く、製品の開発力と営業力が優れていることを示しています。

■超リッチな会社の「貸借対照表」の特徴

資産の内容をざっと見て金額の大きな科目を拾い出すと、現金預金、有価証券、投資有価証券であり、この3つを合計すると11,865百万円となり、資産の合計金額16,338百万円に対して約73%を構成します。

有価証券と投資有価証券はいつでも現金に換金できる資産(現金性の資産という)であり、現金預金の一部が日々の運転資金として必要ですが、これらの大部分が余剰資金です。

一方、負債はほとんどなく、一番大きな負債は支払手形・買掛金の1,380百万円で、これは購入先に対する未払いの金額です。

また未払法人税等の434百万円ですが、支払うべき法人税等が確定するのは決算日以降のため、必ず残ってしまう負債です。

借入金や社債といった利息の付く借金(有利子負債という)がないことを無借金経営といいますが、C社は典型的な無借金経営の会社であり、有利子負債は一切ありません。

またC社は製造業に分類されますが、売上規模と比較すると機械、工具、運搬具などの工場設備の金額は少なく、工場を持たない製造業(ファブレスメーカーという)であり、開発と営業は自社で行うものの、製品の製造は外注するというビジネスモデルを確立しています。

普通の製造業は、儲けたお金を工場設備に投資しますが、C社のビジネスモデルでは儲けたお金の使い道がなく、現金預金や有価証券として保管せざるを得ないのです。

超優良企業は、巨額の内部留保とともに巨額の現金資産を保有

前項で見たC社について、もう少し分析してみましょう。

■自社株を持つと利益剰余金のマイナス分として表示される

C社のもう一つの大きな特徴は、2,500百万円を超える自己株式を持つことです。自己株式は、C社が自社の株を購入し保有しているという意味で自社株、あるいは金庫株といういい方をすることもあります。

自社株を保有していると、現在の会計のルールでは、純資産の部で利益剰余金の下にマイナス表示で自己株式と表示しなければならず、たいへんわかりにくくなっています。これは、資本金、資本剰余金が株を発行して集めた金額であるのに対して、自己株式はその株を買い戻してきたために株主資本の減少となる、という考え方によるものです。

しかし、実態は、自社の株であろうと他社の株であろうと株価という価値のある資産を保有していることは同じです。また自社株は再発行することも、その株を相手の株と交換して企業買収を行うことも可能ですので、普通の株式を資産として持っていることと何ら変わりありません。

■C社は内部留保と同じ額の現金性の資産を持っている

上記の考え方で、C社の所有する自己株式を実態に即して一種の資産とすると、C社の現金性の資産の合計額は、次の図表2のように14,372百万円になります。もちろん現金預金の一部は運転資金として活用され、その分は余裕資金から除くことが必要ですが、これだけの余裕資金を持って今後どうするのか、と考えざるを得ません。

なお、図表2のように、C社の現金性の資産は14,372百万円であり、C社の利益剰余金15,643百万円と近い数字です。これは、C社がこれまで獲得して内部留保した利益分がほとんど活用されることなく現金と株式などにそのまま保管されていることを意味しています。

このように、超優良企業といわれている会社の損益計算書を見ると、どんどん利益が湧き出てきて、貸借対照表には借金はなく(あっても少なく)、現金預金や株式投資などの余剰資金として積み重なっていることがわかります。

通常、内部留保は工場や設備の投資に運用されているケースが多いのが実態ですが、C社のように現金や有価証券として蓄積されている会社もあるのです。

斎藤 正喜

CESクリエート代表

経営コンサルタント

日本能率協会マネジメントセンター パートナーコンサルタント

横浜国立大学経営学研究科修士課程修了。公認会計士第2次試験合格後、プライスウォーターハウス会計事務所に入所し、会計監査業務に携わり数十社の会計監査を担当する。

以後、日本能率協会コンサルティング(JMAC)にて、十数年間にわたって経営革新、営業力強化、流通業、サービス業における業務改革や経営管理、サービス(CS)向上のテーマによりコンサルティングを実施。

現在は主に事業戦略、経営財務の分野における企業内研修及び流通業に対するコンサルティング活動、会計監査業務も実施。

また、日本能率協会マネジメントセンターにて、通信教育教材として「ビジネス数字 超入門」「管理者必修! 財務の基本コース」などの人気講座のテキストを執筆・監修する。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走