1.はじめに

米国ではFRBによる大幅な金融引締めによる金融環境の引締まりなどにも関わらず、個人消費が堅調を維持している。個人消費が堅調な要因として労働市場の回復に伴う可処分所得の増加などが挙げられる。また、7月の小売売上高は堅調な伸びを示しており、7-9月期の個人消費も堅調となる可能性が示唆されている。

本稿では足元の個人消費を振り返った後、個人消費を取り巻く環境について、今後個人消費の追い風となる要因や逆風となる要因について整理し、今後の見通しを論じた。

結論から言えば、消費者センチメントの回復や良好な家計のバランスシートは引き続き個人消費の下支え要因と見込まれる一方、累積的な金融引締めの影響で今後労働市場の減速が見込まれ、可処分所得の伸びが鈍化するとみられる中、金融環境の引締まりに加え、コロナ禍で蓄積された過剰貯蓄の枯渇などから、今後は個人消費の減速が不可避というものだ。

2.米国の個人消費の動向と個人消費を取り巻く環境

(4-6月期の個人消費)前期から鈍化もサービス消費主導で堅調を維持

実質GDPにおける個人消費は23年4-6月期が前期比年率+1.6%(前期:+4.2%)と大幅な伸びを示した前期からは鈍化も堅調な伸びを維持した。

個人消費の内訳では自動車関連の落ち込み(▲7.5%)から耐久財が+0.4%(前期:+16.3%)と前期から大幅に伸びが鈍化した一方、ガソリン・エネルギー消費の伸びが加速(+13.1%)したことから、非耐久財が+0.9%(前期:+0.5%)と小幅ながら伸びが加速した。これらの結果、財消費全体では+0.7%(前期:+6.0%)と前期から伸びが大幅に鈍化した。

一方、サービス消費は+2.1%(前期:3.2%)と財消費同様に前期からは鈍化したものの、堅調な伸びを維持しており、個人消費の堅調はサービス消費が主導していることが分かる。

(個人消費の好調な要因)労働市場の回復を背景に可処分所得が増加

個人所得の総額から支払い義務のある税金や社会保険料などを除いた可処分所得に物価上昇を加味した実質可処分所得は23年4-6月期が前期比年率+2.5%(前期:+8.5%)と大幅に増加した前期からは鈍化したものの、堅調な伸びを維持した。実質可処分所得の堅調な伸びは個人消費が好調な要因となっている。

一方、実質可処分所得の堅調な増加が続いている要因としては、堅調な雇用増加が続いていることに加え、労働需給の逼迫を背景に賃金の伸びが堅調であることが挙げられる。

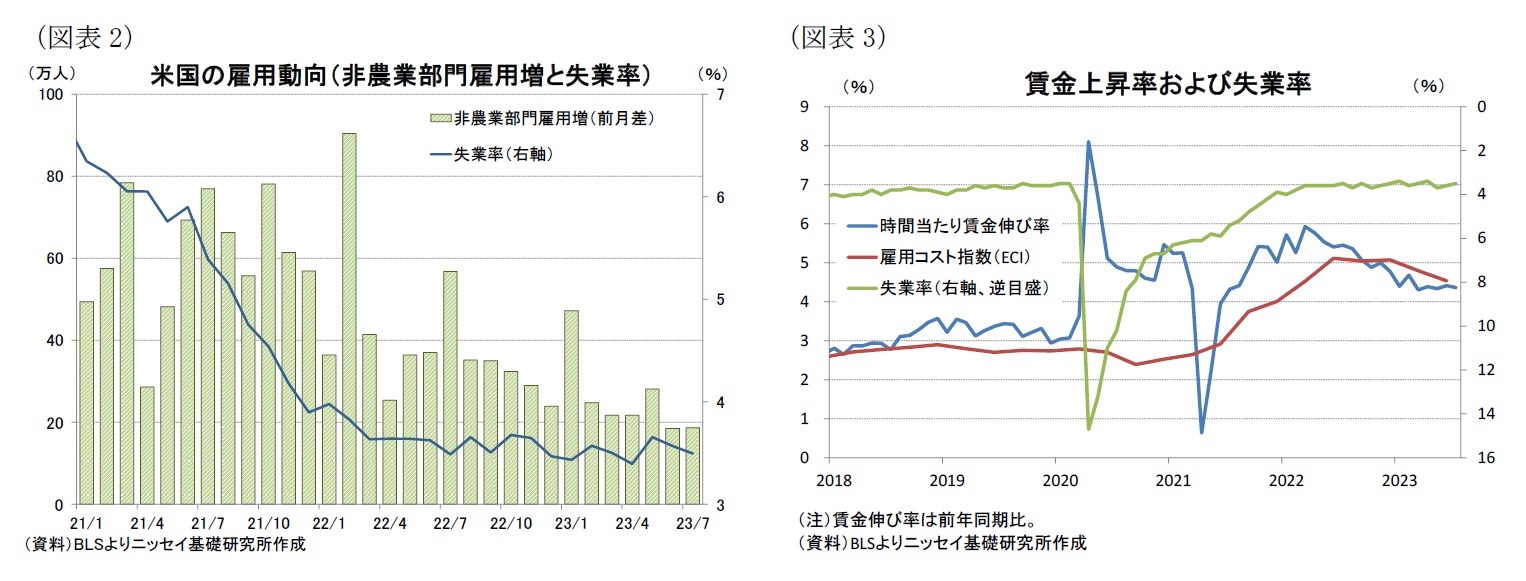

実際に、非農業部門雇用者数は23年7月が前月比+18.7万人と21年半ば以降雇用増加ペースの鈍化傾向が続いているものの、依然として失業率を維持するのに必要な10万人のペースを大幅に上回っている(図表2)。また、失業率は23年7月が3.5%と2ヵ月連続で低下したほか、1969年4月以来の水準を維持しており、労働需給が非常に逼迫していることを示している。

労働需給が逼迫する中で時間当たり賃金(前年同月比)は23年7月が+4.4%と22年3月につけた+5.9%から低下基調が持続しているものの、依然として新型コロナ感染拡大前の3%近辺を大幅に上回っている(図表3)。

さらに、賃金・給与に加え、給付金も反映した雇用コスト指数は23年4-6月期が前年同期比+4.5%と、こちらも新型コロナ流行前の2%台後半を大幅に上回っており、賃金上昇率は高止まりしている。

(7月の小売売上高)6月から大幅に伸びが加速、7-9月期の個人消費も堅調を示唆

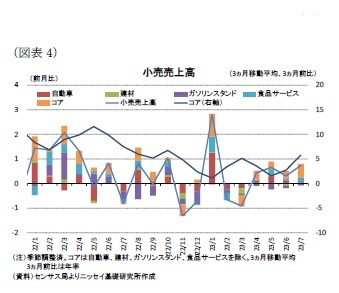

23年7月の小売売上高は季節調整済の前月比が+0.7%(前月:+0.3%)となり、前月から大幅に伸びが加速した(図表4)。

内訳をみると、自動車関連が前月比▲0.3%(前月:+0.7%)、家具が▲1.8%(前月:+1.4%)、家電が▲1.3%(前月:+0.7%)と前月からマイナスに転じた一方、衣料品が+1.0%(前月:横這い)、飲食業などの食品サービスが+1.4%(前月:+0.8%)、非店舗販売が+1.9%(前月:+1.5%)と前月から伸びが加速して全体を押し上げた。

とくに、非店舗販売は7月11日~12日に実施されたアマゾン・プライムデーによって押し上げられたとみられる。

一方、GDPにおける財消費との連動が大きい自動車、ガソリンスタンド、建材、商品サービスを除いたコア小売売上高(3ヵ月移動平均、3ヵ月前比)は7月が年率+5.8%(前月:+2.7%)と前月から伸びが大幅に加速しており、23年7-9月期の個人消費も堅調を維持している可能性を示唆している。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意