8月29日~9月4日「FX投資戦略」のポイント

〈ポイント〉

・注目のジャクソンホール会議のパウエル発言を受けて、米ドル/円は僅かながら年初来の米ドル高値を更新した。

・米金利が「上がりにくい一方で下がりやすくなっている」可能性に注目。円にも徐々に「売られ過ぎ」再燃の兆し。

・今週は143~148円中心に米ドル高・円安が行き詰まる展開を想定。

先週の振り返り…米ドルと米金利に微妙なかい離

先週は、金曜日のジャクソンポール会議におけるパウエルFRB(米連邦準備制度理事会)議長の発言が注目されるなかで、木曜日までは米金利、米ドル/円とも下落が目立つ展開となりました。

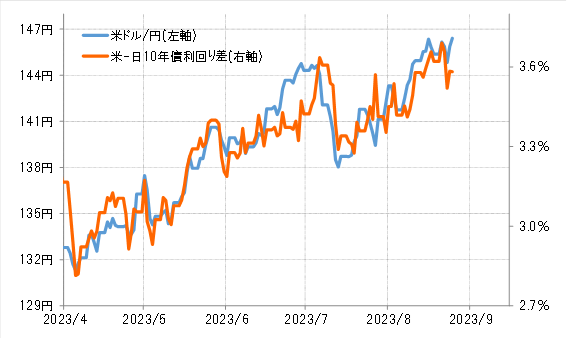

米ドル/円は一時144円半ばまで下落しましたが、注目イベントを前にポジション調整が入った影響が大きかったとみられます。ただ、パウエル発言後は米ドル高が再開、僅かながらこの間の米ドル高値を更新するところとなりました(図表1参照)。

ところで、このような先週の展開を細かく見ると、米金利が低下し金利差米ドル優位が縮小した局面で米ドルは下げ渋り、逆に米金利が上昇し金利差米ドル優位が拡大する局面ではそれ以上に米ドルが大きく上昇するといった具合に、やや米金利と米ドル/円の動きがかい離した印象がありました(図表2参照)。

この背景として以下のようなことを考えてみました。

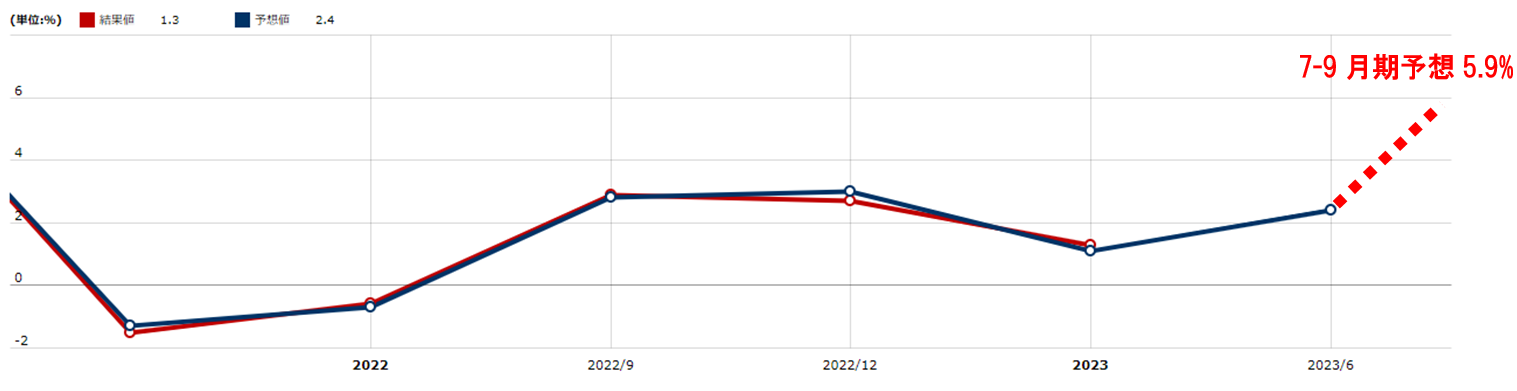

ひとつは、米金利が、上昇要因への反応は鈍く、一方で低下要因には過敏に反応するといったことの影響です。定評のあるGDP予測モデルのアトランタ連銀、GDPナウは24日、7~9月期のGDP成長率の予想値をそれまでの5.8%から5.9%へ上方修正しました(図表3参照)。

これを参考にすると、足元の米景気は前期比年率で5%を大きく上回るという「少し前の中国」のような高成長になっています。そのようななか、米10年債利回りは4.3%以上に上昇したものの、その後は一時4.1%台まで比較的大幅な低下となりました。

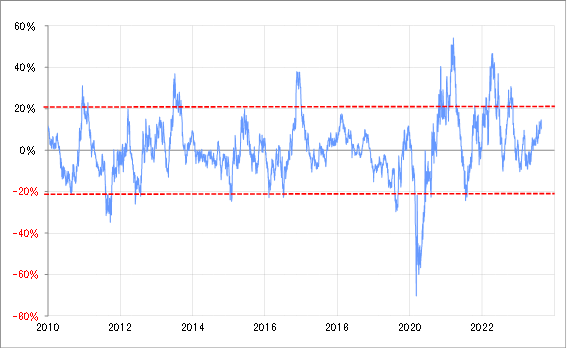

米10年債利回りの90日MA(移動平均線)かい離率はプラス20%以上に拡大すると、短期的な「上がり過ぎ」懸念が強まりますが、足元ではまだそれまでには至っていません(図表4参照)。

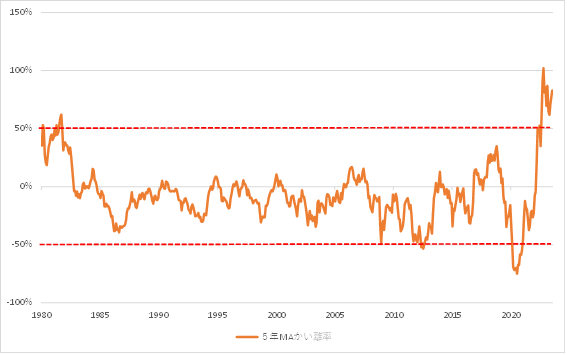

ただし、5年MAかい離率は一時100%まで拡大するなど、空前の「上がり過ぎ」が懸念される状況となりました(図表5参照)。

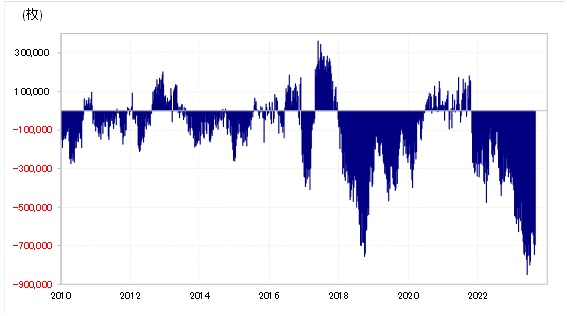

そして、米10年債のポジションは、一部のデータを見ると空前の「売られ過ぎ」の可能性があります(図表6参照)。

以上から考えられるのは、米10年債利回りは、短期的には「上がり過ぎ」を拡大する余地が残っている一方、中長期的な「上がり過ぎ」や10年債の「売られ過ぎ」の可能性からすると、さらなる利回り上昇余地は限られ、「行き過ぎ」の反動で利回り低下に過敏に反応しやすくなっているということです。

要するに、米金利は「上がりにくい一方で下がりやすくなっている」可能性があります。

ちなみに、注目された25日のパウエル発言への一般的な評価は、追加利上げの可能性はあるものの、次回9月FOMC(米連邦公開市場委員会)では利上げ見送りの可能性が高いというものでした。

上述のように、足元の米景気が5%以上の成長という「過熱を懸念される状況」でも9月利上げ見送りとの見方に傾くのは、「米金利が上がりにくい一方で下がりやすくなっている」といった影響もありそうです。