4―訪日外国人旅行消費額の内訳~インバウンドもモノからコトへ、「爆買い」ピークは2015年

1|全体の状況~インバウンド消費もモノからコトへ、コト消費は足元で75%

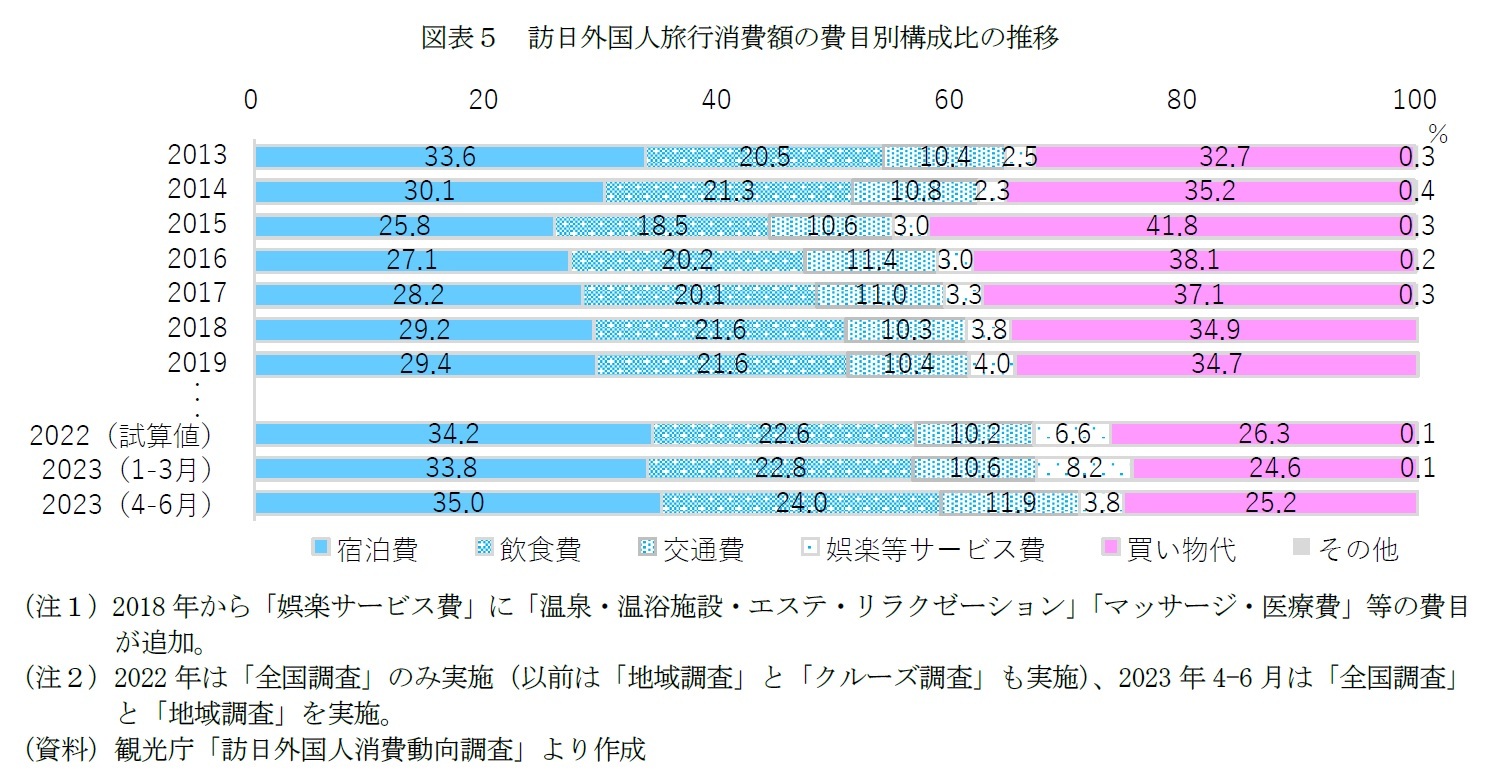

訪日外国人旅行消費額の内訳を見ると、2013年では最多は「宿泊費」(33.6%)で、僅差で「買い物代」(32.7%)が続き、次いで「飲食費」(20.5%)、「交通費」(10.4%)、「娯楽サービス費」(2.5%)と続く(図表5)。

なお、モノ消費が約3割、サービス(コト)消費が約7割を占める。

一方、中国人の「爆買い」が流行語となった2015年3では、最多は「買い物代」(35.2%で2013年より+9.1%pt)となり、「宿泊費」(25.8%で同▲7.8%pt)や「飲食費」(18.5%で同▲2.0%pt)などの割合が低下することで、モノ消費が4割弱、コト消費が6割強を占める。

なお、「買い物代」のピークは2015年であり、2016年以降は低下傾向へと転じている。この背景には、中国政府が、中国人の日本での「爆買い」による国内消費の低迷を懸念し、海外で購入した商品(高級腕時計や化粧品など)に課す関税を引き上げた影響などがあげられる。

一方、2023年4-6月では最多は「宿泊費」(35.0%で2015年より+9.2%pt)で、次いで「買い物代」(25.2%で同▲16.6%pt)、「飲食費」(24.0%で同+5.5%pt)と続き、モノ消費が大幅に減ることでコト消費が約75%を占めるようになっている。

なお、2022年以降はコロナ禍前と調査体系が異なるため、内訳の数値についての厳密な比較は難しい。一方で大きな傾向としては、インバウンド消費も日本国内の消費動向と同様、モノを買うよりもサービスを利用することにお金を費やす(モノからコトへ)傾向が強まっていると言える。

3 「爆買い」は2015年のユーキャン新語・流行語大賞における年間大賞。

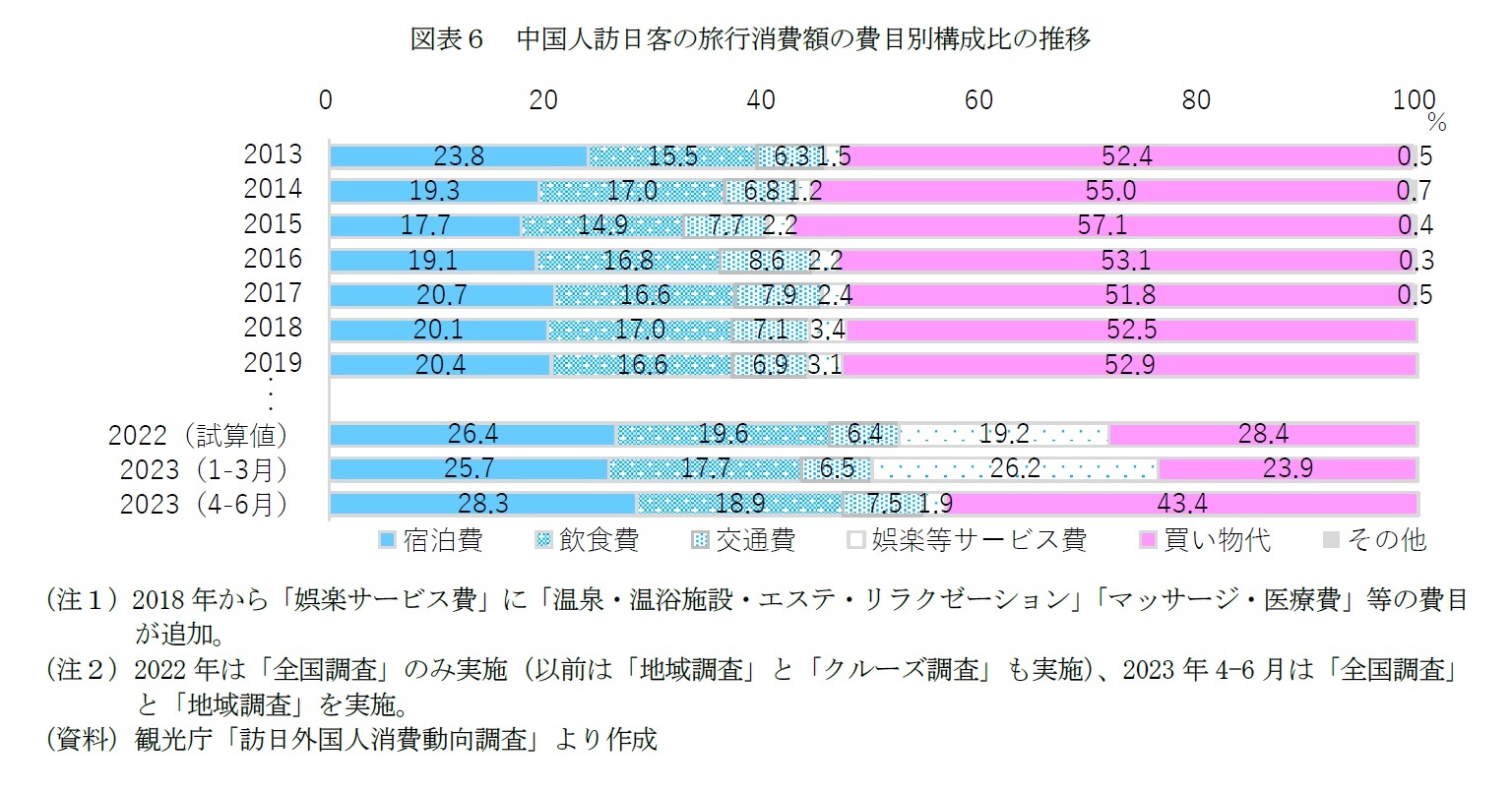

2|中国人訪日客の状況~「爆買い」のピークは2015年、本格再開でモノ消費の揺り戻し?

インバウンド消費全体に大きな影響を与える中国人訪日客の旅行消費額の内訳に注目すると、2013年では「買い物代」(52.4%)が過半数を占めて圧倒的に多く、モノ消費が過半数、コト消費が半数弱を占める(図表6)。

一方で、やはり「爆買い」のピークは2015年であり、モノ消費は約6割まで増えたが、2016年以降は過半数程度に落ち着いている。

足元では中国からの訪日は回復途上であり、2022年以降の調査対象はコロナ禍前と属性が異なるため、単純な比較は難しい。

一方でコロナ禍直前の中国人訪日客のモノ消費の割合は過半数を占めて全体を大幅に上回っていたことを考えれば、今後、中国からの訪日が本格的に再開した際は、インバウンド消費全体の内訳において、モノ消費の割合が3割程度まで高まる可能性があるだろう。

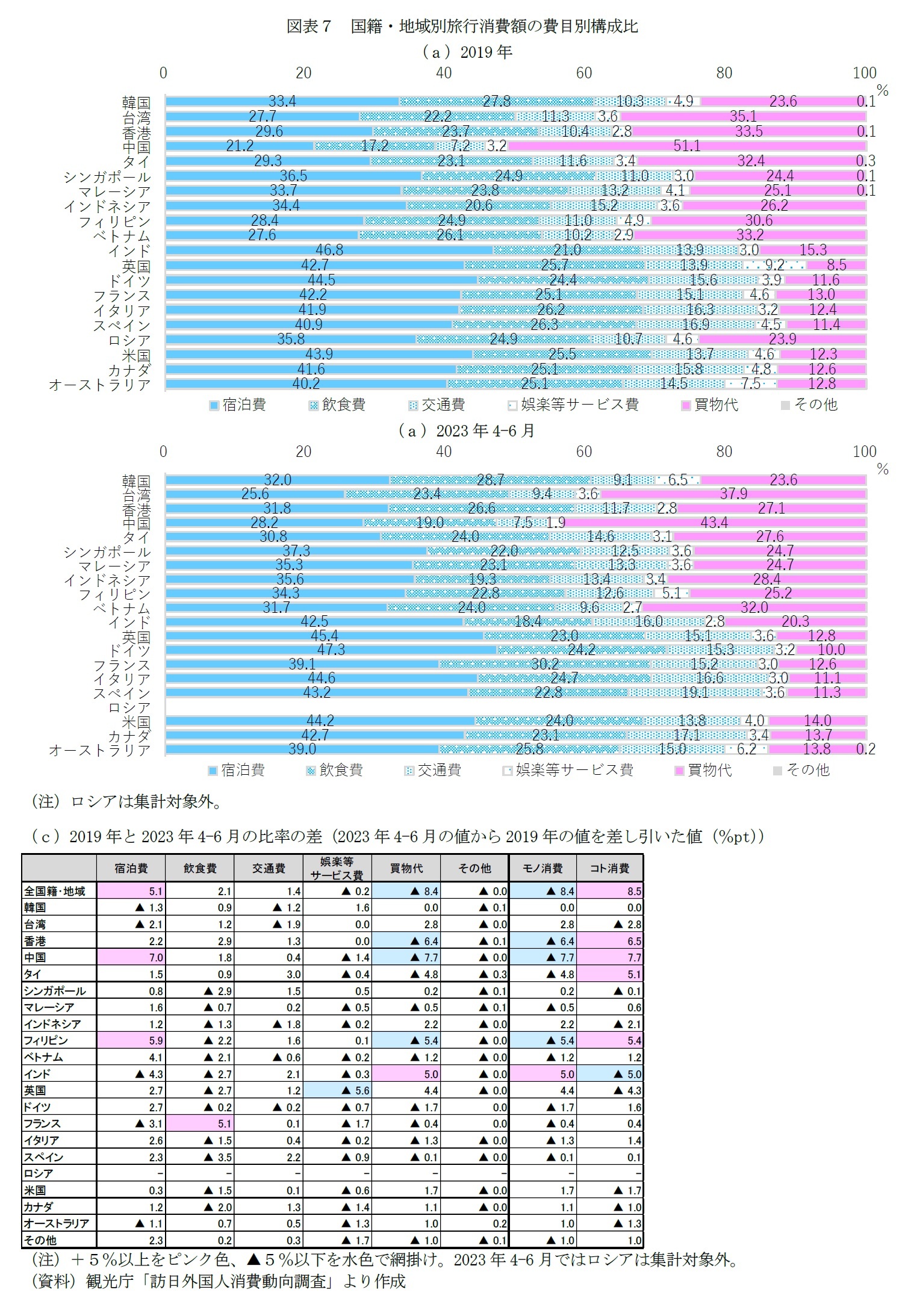

3|国籍・地域による特徴~東南アジアはモノ消費、欧米諸国はコト消費が旺盛

訪日外国人旅行消費額の内訳について、国籍・地域による特徴を見ると、2019年では、中国をはじめとした東南アジア諸国やロシアではモノ消費が、欧米諸国ではコト消費が多い傾向がある(図表7(a))。

なお、モノ消費が圧倒的に多いのは中国(51.1%)で、次いで台湾(35.1%)、香港(33.5%)、ベトナム(33.2%)、タイ(32.4%)、フィリピン(30.6%)と3割台で続く。一方、コト消費が圧倒的に多いのは英国(91.5%)で、次いでスペイン(88.6%)、ドイツ(88.3%)、米国(87.7%)、イタリア(87.5%)、カナダ(87.3%)、オーストラリア(87.2%)、フランス(87.0%)と約9割で続く。

2023年4-6月でも同様に、東南アジア諸国ではモノ消費が、欧米諸国ではコト消費が多い傾向がある(図表7(b))。

各国籍・地域の構成比について、2019年と2023年4-6月を比べると(ただし、訪日が回復途上である国籍・地域も多いために厳密な比較は難しい)、全体と同様、モノ消費が減り、宿泊費などのコト消費が増えている国籍・地域が多く、特にコロナ禍前にモノ消費が多かった東南アジア諸国で目立つ(図表7(c))。

一方、英国(+4.4%pt)などコロナ禍前からコト消費が多い一部の欧米諸国では、逆にモノ消費がやや増えているが、比率の上昇幅がさほど大きくないことから、円安による割安感でモノの購入が増えたというよりも、日本国内の物価高や宿泊日数が増えた影響と見る方が自然だろう。

5――おわりに~ナイトタイムエコノミーや高付加価値サービスに期待、日本人の消費市場の発展にも

2023年はインバウンド消費の本格再開が期待される中、本稿では政府統計を用いて、足元までのインバウンド消費の動向について捉えた。

その結果、6月時点で訪日外客数はコロナ禍前の約7割、消費額は95%まで回復しており、円安による割安感から宿泊日数が伸び、日本国内の物価高の影響も相まって、1人当たりの消費額が増えている様子が見てとれた。

また、消費の内訳を見ると、インバウンド消費も日本国内の消費動向と同様、モノからコトへとお金を費やす対象が変化しており、足元ではコト消費が75%まで高まっていた。

なお、モノ消費として象徴的な中国人の「爆買い」のピークは2015年であり、その後は落ち着いた状況が続いていた。現在のところ、中国からの訪日は回復途上にあるが、本格的に再開した際には、モノ消費の割合が3割程度まで高まるなど、ある程度、揺り戻しが生じると見られる。

今後、訪日外客数が一層、改善することで、消費額は自然体でコロナ禍前の水準を上回っていくだろう。一方で、訪日客の需要がモノからコトへと移行している状況をより丁寧に捉えることで、消費額を伸ばす工夫ができる。

そこで注目すべきは、消費内訳で示した「娯楽サービス」だろう。この中には現地ツアーやテーマパーク、舞台・音楽鑑賞、スポーツ観戦、美術館などが含まれる。また、図表中の注記にも記載した通り、今後の需要拡大が期待されることなどから、2018年から温泉やエステ、マッサージ、医療費なども支出費目として追加されている。

現在のところ、「娯楽サービス」が消費額全体に占める割合は1割に満たず、足元では一旦低下している。

しかし、訪日客の滞在日数が伸びる中では、日本で充実した時間の過ごすためのサービスに対する需要が強まることが予想される。また、今後、リピーターも増えていくとすれば、一層、付加価値の高いサービスが求められるようになるのではないか。

日本では他国と比べて、ナイトタイムエコノミーに該当するサービスや富裕層向けの質の高いサービスに物足りなさが指摘されている。特に、これらの領域については大きな伸長の余地があるだろう。新たなサービス需要の開拓は、成熟しつつある日本人の消費市場の更なる発展にもつながる。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走