予想外の利益を先送りできる「オペレーティングリース」とは?

――3月の決算が近づいてくると、その年予想外に大きな利益が出たために決算対策に頭を悩ませる経営者の方も多くいます。しかし、その利益を先送りする方法があるようですね。

黒瀧氏(以下、黒)「はい。それが、「オペレーティングリース」という方法です。

オペレーティングリースとは、航空機や船舶などのリース資産を貸し出し、期間中のリース料や売却時のキャピタルゲインによって利益を得るリース取引のことです。

こちらに出資することで、支払いは一括で済み、初年度から大きな損金を計上することができるため、節税対策・決算対策に非常に使い勝手がいいものになっています」

――なるほど。オペレーティングリースの出資者になることで節税効果が得られる、ということですね。

黒「そうなんです。一口にオペレーティングリースといっても大きく2つに分けられるので、それぞれの仕組みや違いなどについてみていきましょう。

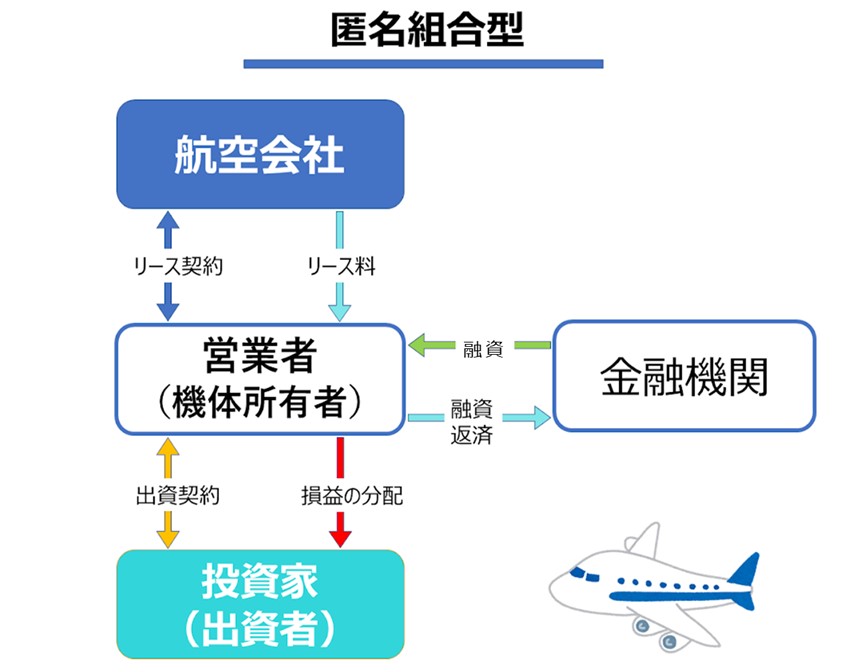

1.匿名保有型オペレーティングリース

まずは航空機・船舶・コンテナなどのオペレーティングリース、いわゆる「日本型オペレーティングリース」です。こちらは、オペレーティングリースの仕組みに「匿名組合」という契約形態を組み合わせたもののため、「匿名組合型」といわれることもあります。

航空機を例に手順を解説します。

1.まず、リース会社(図中では「営業者」)が「匿名組合」を作り、投資家から出資を募ります。さらに金融機関から融資を受け、集まった資金で航空機を購入します。したがって、この「匿名組合」が購入した航空機の機体所有者という形になります。

2.そして、匿名組合は航空会社とリース契約を結び、航空機を貸し出すことでリース料が入ってきます。

3.このリース事業から生じたリース料・減価償却費などは、出資額に応じて出資者に分配されます。航空機の機体は数十億円など超高額になるため、金融機関からの借入も含めて購入が行われます。銀行借入金によってレバレッジがかかっていることにより、初年度から多額の減価償却費を計上できます。

4.そしてリース期間満了時に、航空機の売却益が出資者に分配され、匿名組合は解散する

という流れになります」

――なるほど。レバレッジがかかっていることで多額の減価償却費が発生して、初年度から大きな損金を作れるんですね。

《最新のDX動向・人気記事・セミナー情報をお届け!》

≫≫≫DXナビ メルマガ登録はこちら