1億6,000万円の非課税制度を使うかは税理士判断で!

「配偶者の税額軽減」とは、亡くなった人の財産を配偶者が相続するなら1億6000万円か、法定相続分かのいずれか多い金額まで、相続税が非課税になるという特例です。

1億6000万円まで税金を払わなくてすむならば、使わないと損だと思われがちですが、相続税は1人目の親が亡くなる一次相続よりも、2人目の親が亡くなる二次相続のほうが払う相続税が多くなります。確実に二次相続を迎えるのですから、一次相続と二次相続をセットで考えて、家族全体の納税額を少なくすることが重要です。

相続専門の税理士は二次相続を見越し、配偶者の税額軽減と分割割合をパズルのように組み合わせ、税金を少しでも安くすることが仕事です。相続に詳しくない税理士は、一次相続で安易に1億6000万円の非課税枠をフルで活用し、結果的に二次相続で高額な税金を依頼者に払わせるということもあるので要注意です。

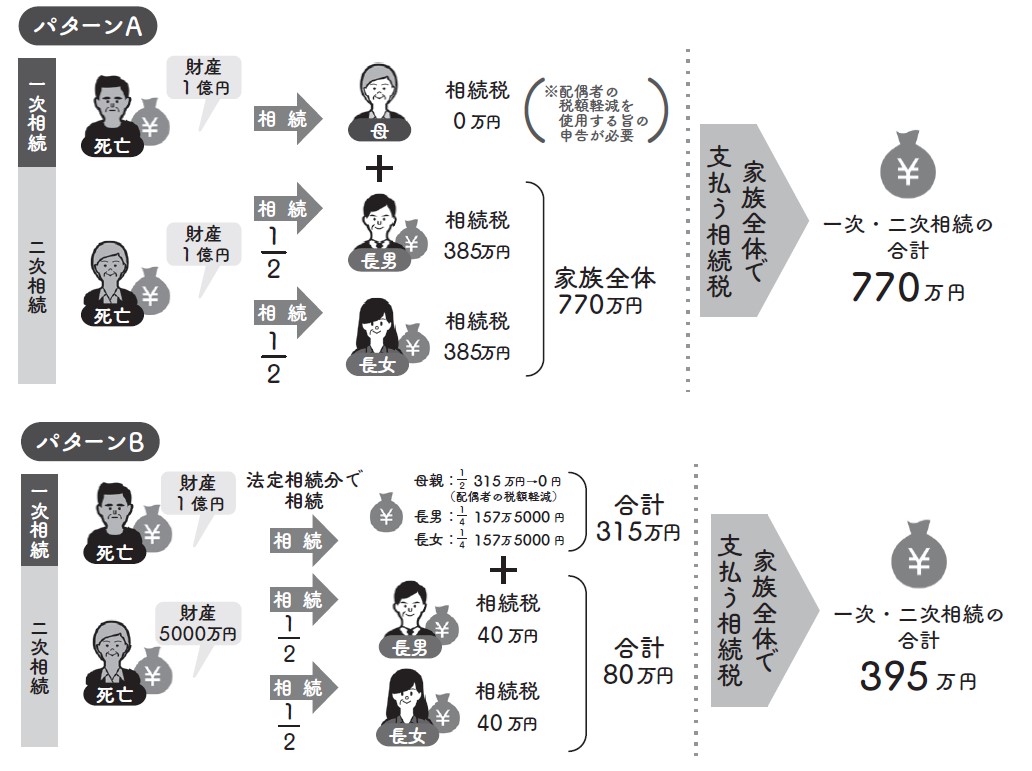

モデルケースは相続を二次相続まで考えると、税金の差が大幅に出る一例です。AパターンとBパターンでは、税額で375万円もの差が出ました。

〈モデルケース〉

父親の財産:1億円

母親の財産:0円

家族構成:父親、母親、長男、長女

パターンA.母親が1億6000万円まで非課税枠を使う場合

父親が亡くなり(一次相続)、母親が配偶者の税額軽減を使って1億円を相続した場合、相続税は0円(申告書提出は必要)。次に母親が亡くなり(二次相続)、母親が持っている財産は父親から受け継いだ1億円、相続人は子ども2人なので、基礎控除額は4200万円に下がり、課税対象額は5800万円。この5800万円に対する家族全体の相続税は770万円です。

つまり、この家族が払う相続税は、「一次相続0円+二次相続770万円=770万円」となります。

パターンB.母親が法定相続分まで非課税枠を使う場合

一方、父親が亡くなり(一次相続)、母親が法定相続分で相続した場合、母親5000万円、2人の子ども2500万円ずつの相続税は、母親は0円、子どもは2人合わせて315万円。次に母親が亡くなり(二次相続)、母親の5000万円に対する子どもの相続税は合わせて80万円。

つまり、この家族が払う相続税は、「一次相続315万円+二次相続80万円=395万円」となり、パターンAとパターンBの差額は375万円です。