4)生産性向上の停滞

さらに、日銀の異次元緩和が日本の構造改革を停滞させる方向に作用した可能性もある。

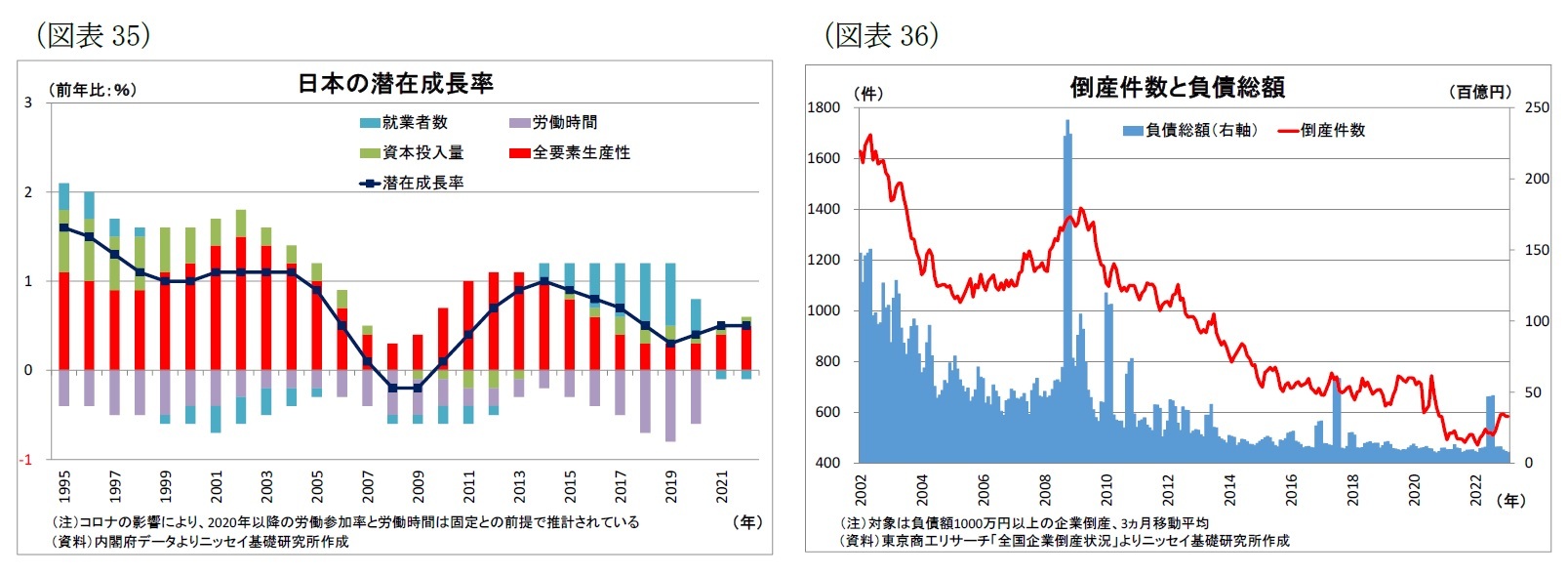

内閣府の推計によれば、経済成長の「巡航速度」や「実力」を示す潜在成長率*11は異次元緩和後も低迷が続いている(図表35)。労働時間の減少が押し下げに働いたうえ、設備投資の伸び悩みにより資本投入の伸びも抑制的であった。そして、何よりこの間に生産性(全要素生産性)の伸びが鈍化した影響が大きい。

生産性の伸びが鈍化した要因については複合的かつ諸説あり、一概には言えないが、日銀の異次元緩和によって企業の新陳代謝が損なわれたことによる影響も指摘されている。

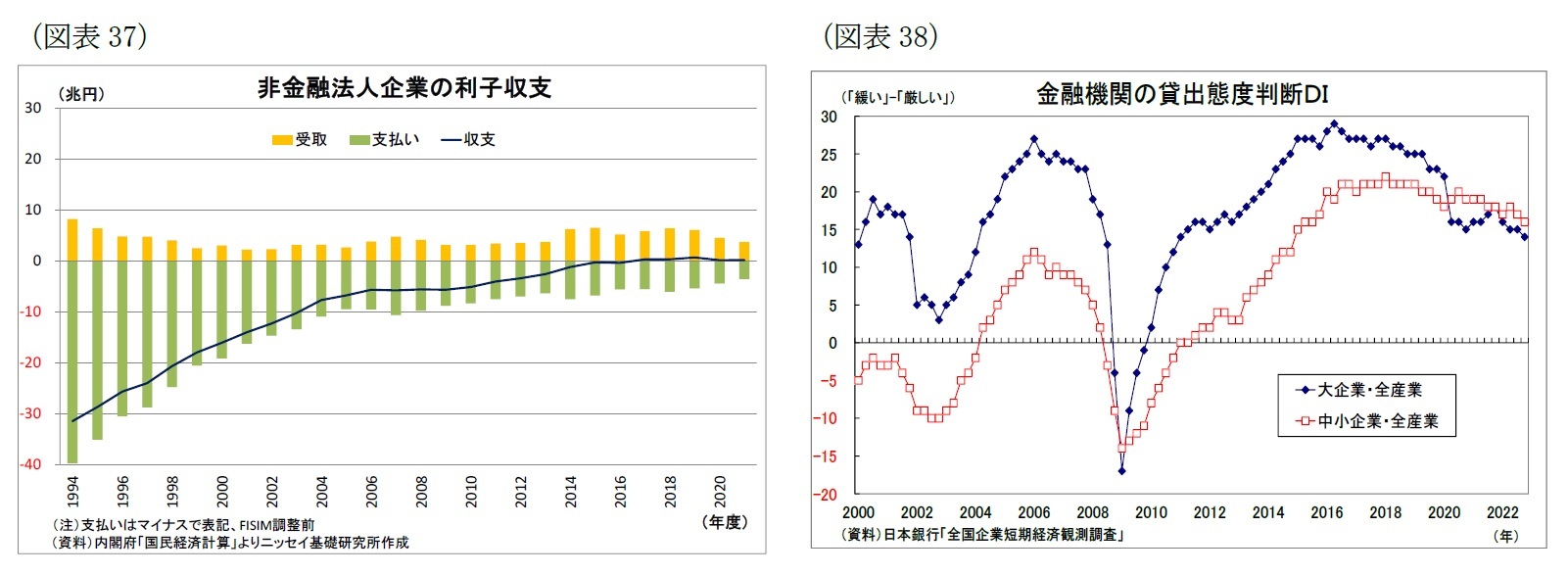

実際、企業の倒産件数は異次元緩和後、長期にわたって歴史的な低水準が続いている(図表36)。むろん、政府による各種補助金なども倒産の抑制に働いているものの、日銀の金融緩和によって金利が極めて低位に抑えられ、企業(金融機関を除く)の利払い負担が抑えられた影響も大きい。企業の利子収支を見ると、異次元緩和前から既に支払い利子は極めて低い水準となっていたが、異次元緩和によってその状態が維持され、利子収支がプラスに転じたことが確認できる(図表37)。

また、国債の利回りがほぼゼロになり、収益機会を失うことになった金融機関が貸出姿勢を積極化したためとみられるが、(企業サイドから見た)金融機関の貸出態度は異次元緩和後に極めて緩和的な状況が維持された(図表38)。

もちろん、経済危機の際に企業の資金繰りを助け、倒産を通じた失業を防止することの社会的・経済的意義は大きい。しかしながら、危機ではない平時にも資金繰りを支援し続けると、本来市場から退出を迫られていたはずの生産性が低い企業までも存続することになり、労働者が生産性の低い企業に滞留して日本全体の生産性向上が滞るリスクがある。

さらに、異次元緩和によって企業にとって極めて有利な金利環境が維持されたことが、企業の付加価値向上のための創意工夫・改善意欲を削ぐとともに、政府による構造改革推進に向けた機運を損ねた可能性も否定はできない。

*11:潜在成長率は直接計測ができないため、ある程度幅を以て見る必要がある。

5)日銀自身の財務リスクの増大

異次元緩和の弊害は日銀自身にも財務リスクの増大という形で及んでいる。

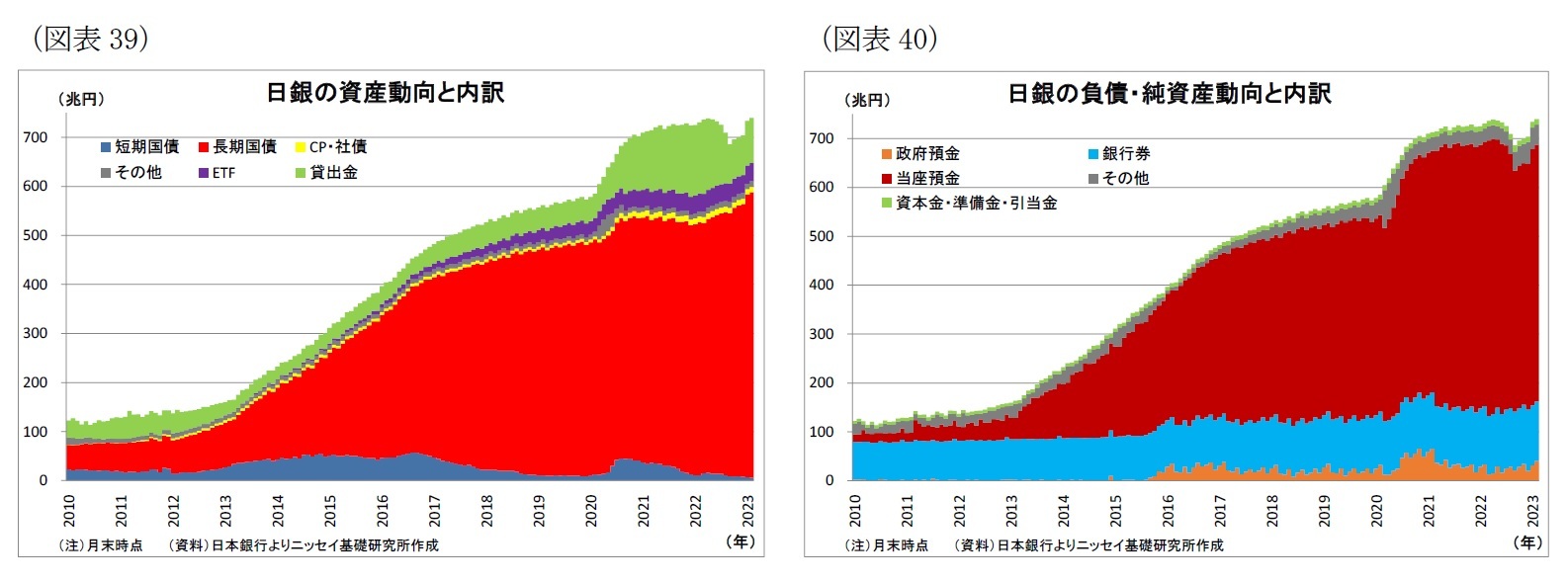

異次元緩和によって大規模な資産買入れを長期にわたって続けた結果、日銀の総資産は約4.5倍に膨張し、直近2月末時点で740兆円に達している(図表39)。

資産サイドの内訳では、簿価ベースで長期国債が582兆円、ETFが37兆円を占めており、国債利回りの上昇や株価の下落が起きれば、それぞれ時価が下落することになる。日銀のこれら資産に関する会計処理は(償却)原価法であるため、時価下落の影響はバランスシートに反映されにくいものの、引当金を含めた自己資本が12兆円(22年9月末)に過ぎないことを鑑みれば、時価下落によって(時価を反映した自己資本がマイナスとなる)実質債務超過に陥る可能性がある。

また、負債サイドでは、直近2月末時点で525兆円に膨れ上がっている日銀当座預金が損失を発生させるリスクを抱えている(図表40)。今後、(短期)政策金利を引き上げる際には、市場金利を引き上げるために日銀当座預金の付利も同様に引き上げる必要が出てくる可能性が高い。その際、資産サイドの大半を占める長期国債は固定金利でほぼゼロ金利*12のままであるため、政策金利の引き上げペース次第では日銀当座預金の付利との間で逆ザヤが発生し、損益の赤字化を通じて(実質ではなく)債務超過に陥る恐れがある。

通貨発行主体である日銀は、(実質)債務超過に陥ったからといって一般企業のように資金繰りに窮するわけではない。また、これまでも(実質)債務超過に陥る先進国中央銀行は存在したが*13、それによって通貨の信認が低下して通貨価値が急落したという話は聞いたことがない。

ただし、今後仮に日銀が債務超過に陥った場合、財政状況にもよるが、主に海外勢による投機的な円売り・日本国債売りの口実にされるリスクが無いとは言えない。また、債務超過解消のために政府から資本注入を受ければ、金融政策運営に対する政府からの介入が強まりかねないという懸念から、日銀が債務超過を避けるためにあえて金融引き締めを遅らせ、経済・物価に悪影響が出る恐れもある。

日銀の財務リスクは、特に金融緩和縮小・引き締め局面において顕在化しやすいため、異次元緩和からの円滑な出口のハードルを高める方向に作用している。

*12:2022年度上半期の長期国債の運用利回りは0.229%。

*13:最近では、昨年9月にオーストラリア準備銀行が保有債券の評価損によって純資産がマイナスになったことを公表している。また、1970年代にドイツ連邦銀行が債務超過に陥った事実もよく知られている。

注目のセミナー情報

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは