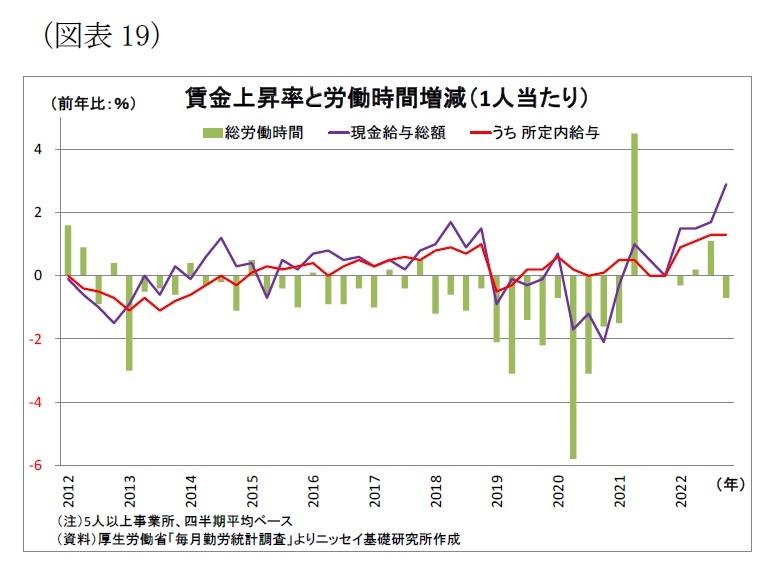

6)賃金は伸び悩み

このように、労働需要が増加して雇用者数が増加した一方で、賃金の伸びは総じて物足りない状況が続いた。1人当たりの現金給与総額の伸びは最近でこそやや拡大しているものの、異次元緩和後の平均*7で見ると前年比0.4%増に留まり、さらに、振れの大きい賞与や残業代を除いた所定内給与のみで見た場合には0.2%増にすぎない(図表19)。

この間に、働き方改革や非正規比率の上昇などから1人当たりの労働時間が減少していることや異次元緩和前に小幅なマイナスであったことからすれば賃金の状況は改善していると言える。ただし、日銀が目標とする2%の物価上昇を持続的・安定的に継続するためには、最低でも2%の伸びが必要(さもないと、実質賃金の伸びがマイナスとなり、需要が減少して物価上昇が続かない)であることを踏まえれば、十分な伸びとは言えない。

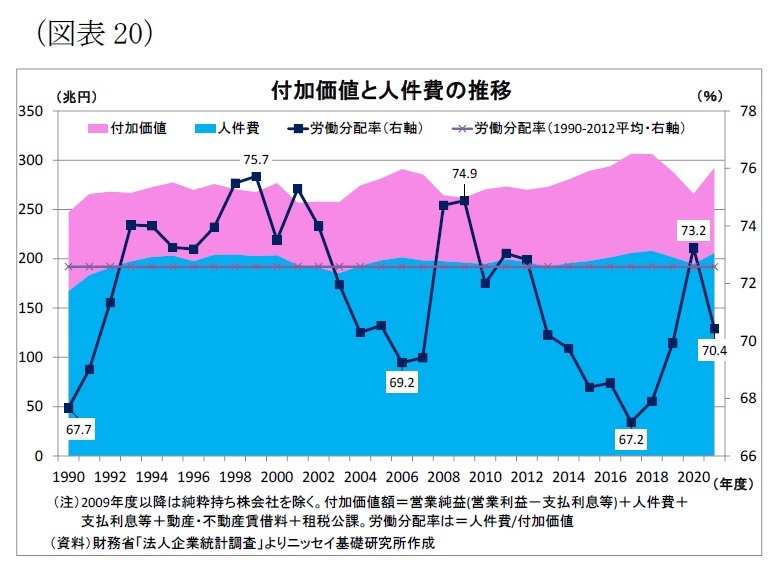

賃金があまり伸びなかった直接的な要因は2つ挙げられる。それは、企業の生産活動によって新たに生み出された価値である付加価値の伸び悩みと労働分配率の低下だ。法人企業統計*8から、まず付加価値の動向を確認すると(図表20)、2012年度(270兆円)から21年度(292兆円)にかけて22兆円増加しているが、これは年率にすると0.89%に過ぎない。賃金の原資となる企業の稼ぎの伸びが年1%に満たなかったということだ。

さらに、付加価値に占める人件費の割合を示す労働分配率も異次元緩和後に下振れしている。具体的には異次元緩和前の2012年度に72.8%と長期平均(72.6%)並みであったものが、2017年度にかけて67.2%まで低下。その後、コロナ禍における付加価値の低下を受けて一旦上昇したものの、直近21年度でも70.4%に留まっている。労働分配率は景気回復局面で下がりやすいという傾向は従来からみられるものの、異次元緩和後は下振れが鮮明になっている。

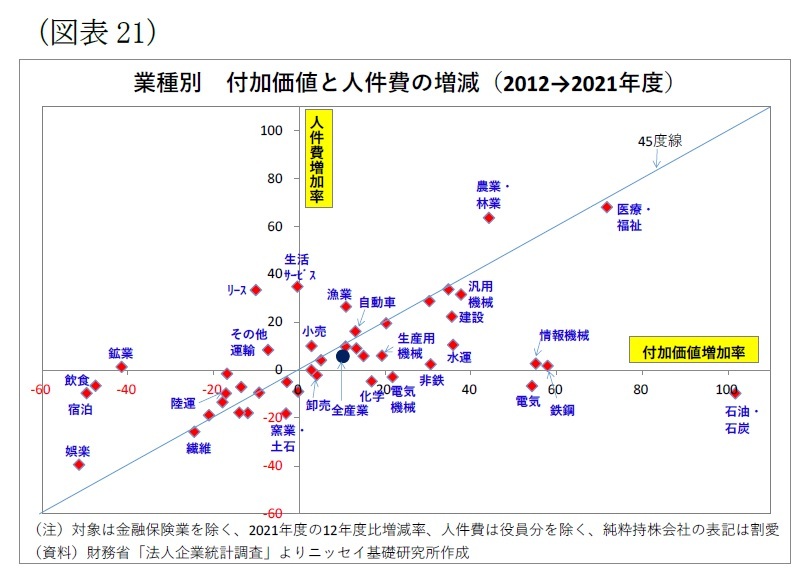

業種別に、付加価値の増加率と人件費の増加率の関係性を見た場合(図表21)、異次元緩和前の2012年度から21年度にかけて、付加価値増加率が高かった業種の大半で人件費の増加率が付加価値の増加率を下回っていることが確認できるが、これは労働分配率の低下を意味している。特に製造業においてこの傾向が強い。

企業の期待成長率の低さが設備投資の伸び悩みを通じて、(1人当たりの)生産性改善の重荷となり、付加価値が伸び悩んだこと、さらに期待成長率の低さが賃上げを抑制したことで労働分配率が下がり、(1人当たり)賃金の伸び悩みに繋がったものと考えられる。日銀が言うように、デフレ期に醸成された「物価も賃金も上がらないもの」というノルム(社会規範)の存在が賃金上昇の抑制に働いた可能性も高い。

確かにコロナ禍は付加価値を押し下げ、賃上げにとってマイナスに働いたとみられるが、コロナ禍前の時点でも十分な賃金上昇とは言えない状況が続いていた。足元の春闘では、物価の高騰に伴う社会的な要請の強まりもあり、大企業を中心に賃金上昇に向けた前向きな動きが出てきている。このこと自体は望ましい動きだが、それが中小企業まで波及したうえで持続性を伴ったものになるかという点についてはまだ不透明だ。

*7:四半期ベース。2013年4-6月期~2023年10-12月期の単純平均

*8:集計にあたっては、収益の二重計上を防ぐため、純粋持ち株会社分を除いている。

7)物価上昇は質に問題あり

日銀の最大の目標である物価上昇に関しては、その質に問題がある。

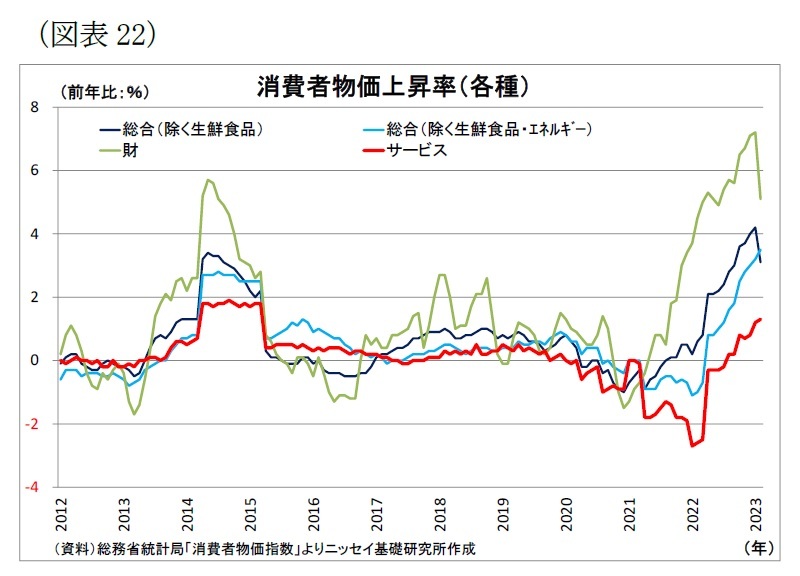

消費者物価上昇率(除く生鮮食品)は異次元緩和前には小幅なマイナス圏にあったが、異次元緩和後にはプラス圏で推移することが多くなった(図表22)。とりわけ、2022年以降には物価上昇が急加速し、同年4月以降は物価目標の水準である前年比2%を上回っている。

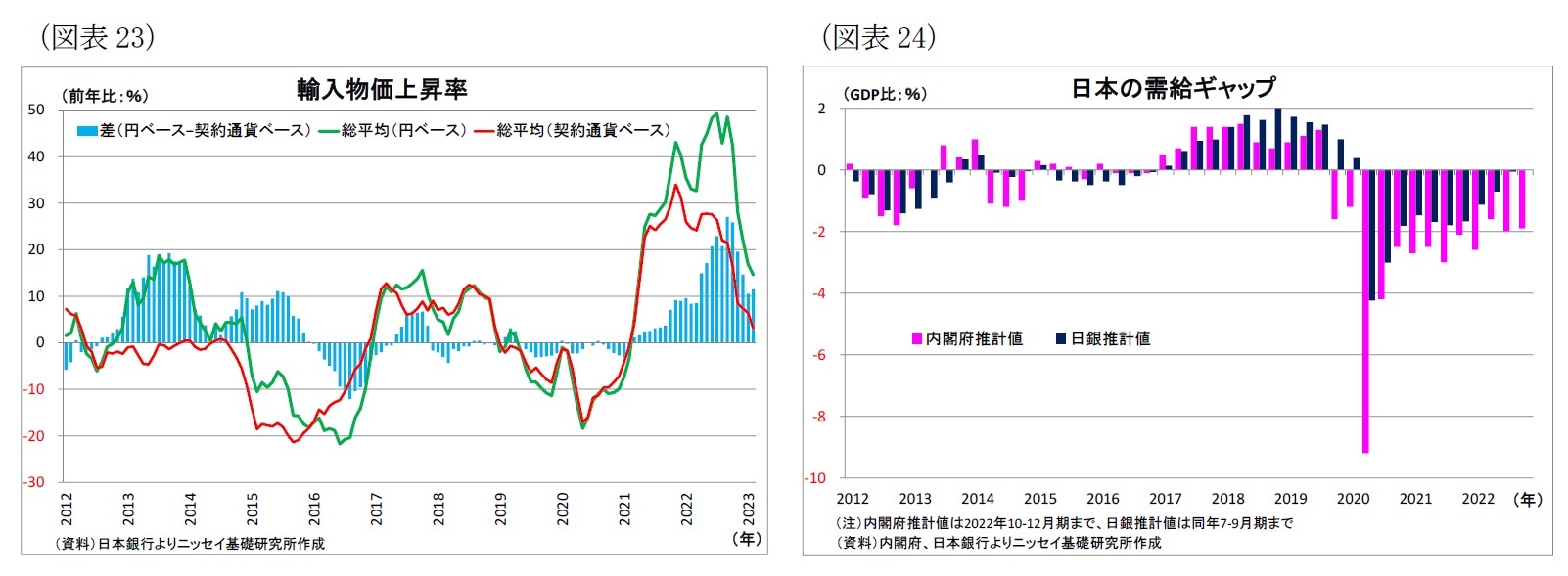

ただし、この物価上昇率加速については、世界的な資源・エネルギー価格高騰と日銀の金融緩和ならびに米国の利上げに伴う大幅な円安進行による輸入物価の上昇が発端であり(図表23)、仕入れコスト増加に耐えきれなくなった国内企業が販売価格への転嫁を進めたという側面が強い。

現に、輸入物価の影響を受けにくく、人件費の動向の影響を強く受けるサービスの物価上昇率は、最近やや上昇ぎみではあるとはいえ、未だ2%まで距離を残している。

また、国内における総供給と総需要のバランスを示す需給ギャップは一時プラス圏に浮上したものの、直近ではマイナス圏(日銀推計値はほぼゼロ)に留まっていることから、需要が牽引する形の物価上昇とは言えない(図表24)。

日銀自身も、昨年来の物価上昇については、「コストプッシュ型で目指している物価上昇と異なっている」ことから、エネルギー価格の物価押し上げ寄与が減衰することで、「2%超の上昇率は持続しない」との見通しを基本的に維持している。これまでの物価上昇は、日銀が目指している「経済が力強く成長して企業の収益が拡大し、賃上げ率が上昇することで物価が上がっていくという好循環」とは異なるメカニズムであり、望ましい形ではない。

注目のセミナー情報

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意

【事業投資】5月25日(土)開催

驚異の「年利50% !?」“希少価値”と“円安”も追い風に…

勝てるBar投資「お酒の美術館」とは