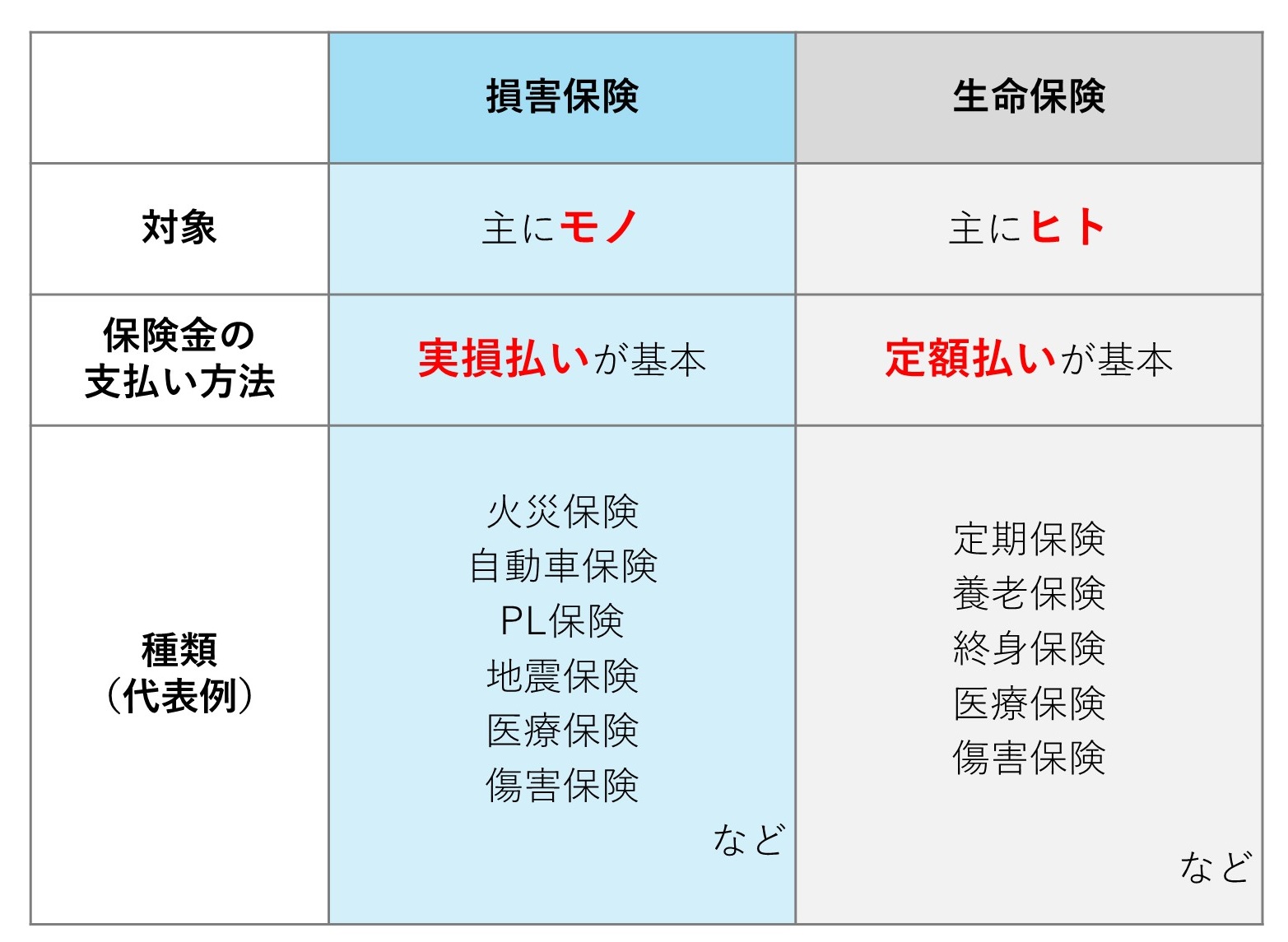

そもそも「損害保険」とは?

損害保険とは、偶然の事故や災害に備えるために多数の人が保険料を出し合い、誰かが事故や災害に見舞われたら、集めた資金の中から補償することにより、損害を補填するものです。

損害保険には、火災、破損、盗難など「物に対する保険」、偶然による事故や傷害など「人に対する保険」、「損害賠償に対する保険」の3種類があります。

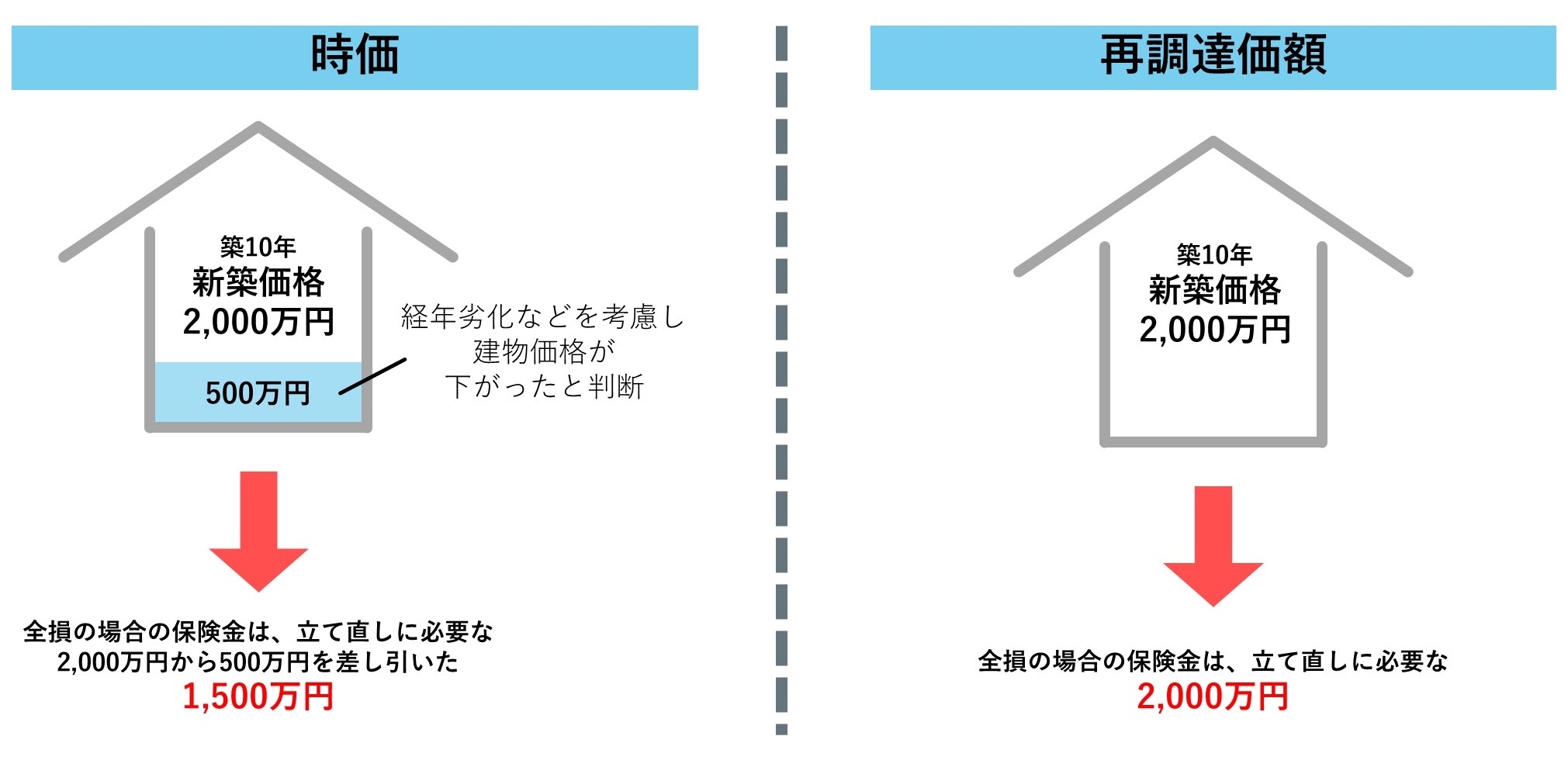

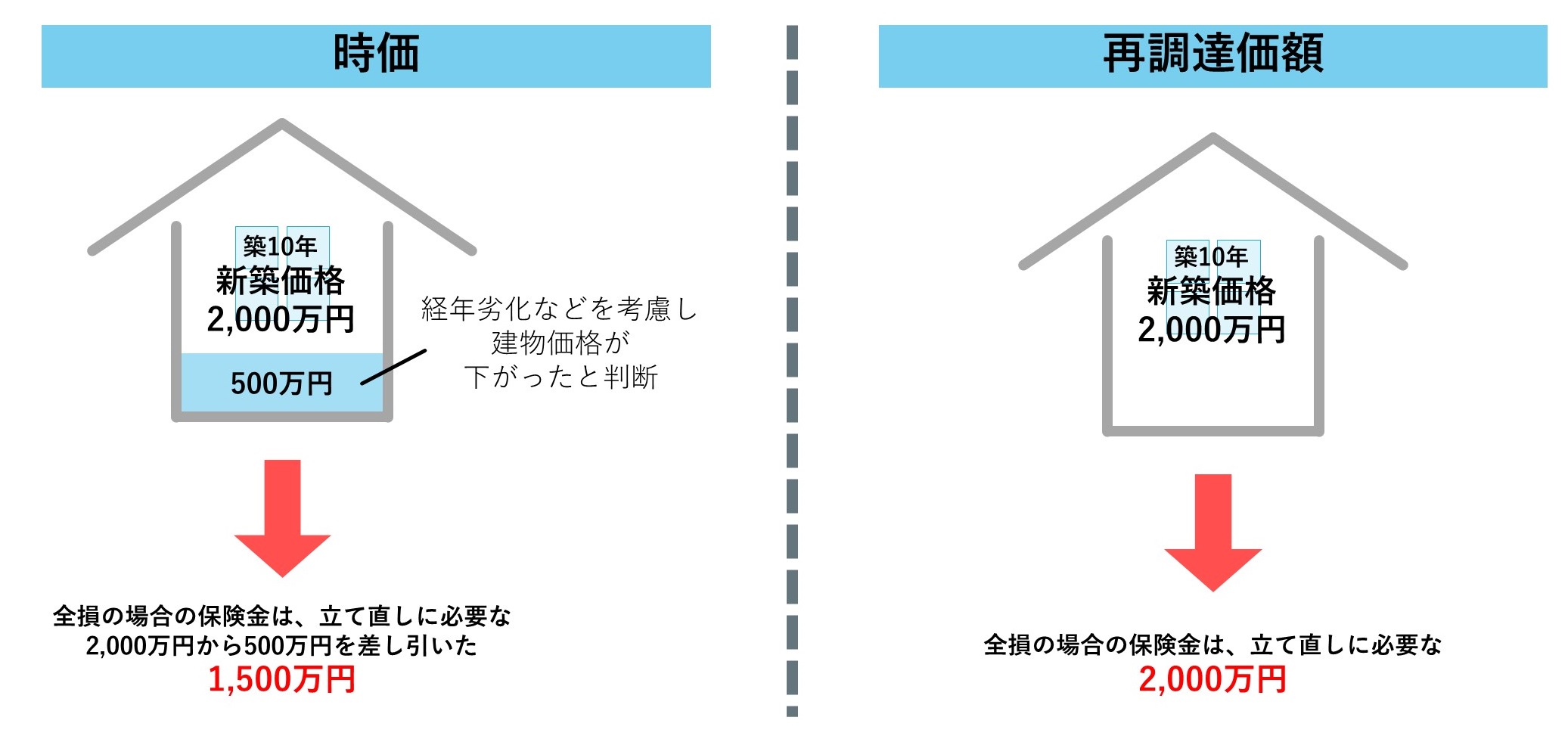

損害保険の保険金は、実損で支払われるのが一般的で、「時価」または「再調達価額」を基礎として、実際の損害に応じた保険金が支払われます。

再調達価額とは、保険の対象と同等の物を新たに建築、購入するために必要な金額のことです。物価が上昇していると、再調達価額も上昇します。

★損害保険の仕組みはこちらをチェック

【FP3級】損害保険の仕組みとは?損害保険・自賠責保険などを学ぶ

「全部保険」「超過保険」「一部保険」

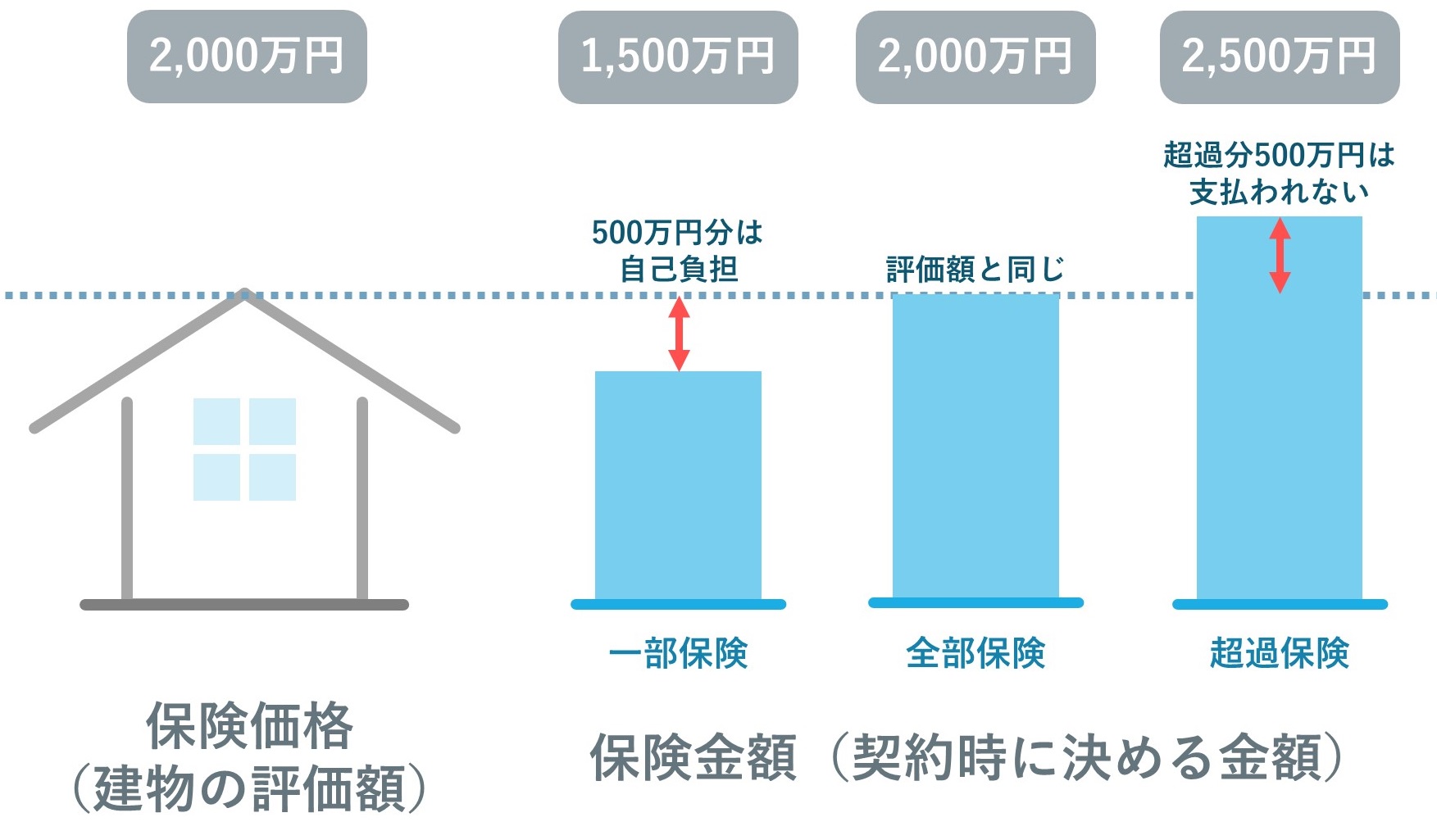

損害保険の保険金の支払額は、「保険価額」と「保険金額」の関係が影響を及ぼすことになります。

「保険価額」とは、被保険者が被る損害の最高見積額のことです。これに対して、「保険金額」とは、保険金の支払い限度額をいい、保険価額を限度として設定されます。通常は、保険契約時の時価となります。

損害保険は、現実に受けた損害に相当する金額を支払うことが原則ですが、保険価額よりも保険金額が低く設定されることで、実際の損害額が支払われないことがあります。

保険契約は、保険価額と保険金額との関係によって、「全部保険」「超過保険」および「一部保険」の3種があります。

全部保険:保険金額が保険価額と一致している保険をいいます。保険金額を限度として、実際の損害額が支払われます。

超過保険:保険金額が保険価額を上回っている保険のことです。

一部保険:保険金額が保険価額を下回っている保険のことです。実際の損害額の一部しか保険金が支払われません。

通常、一部保険の保険金は「付保割合」、すなわち、保険金額と保険価額との割合によって決まります。これを、「比例てん補」といいます。例えば、保険価額の2分の1の保険金額が設定されている場合、実際の損害額の2分の1に相当する保険金が支払われるということです。

告知義務と通知義務

保険契約者には、保険契約の際に「告知義務」や「通知義務」があります。これらに違反すると、保険金が支払われません。

告知義務とは、保険を契約する際に、保険会社に対して重要な事実を申し出る義務、および重要な事項について不実のことを申し出てはならないという義務をいいます。

一方、通知義務とは、保険を契約した後、保険の対象を変更するなど契約内容に変更が生じた場合に、契約者が保険会社に連絡する義務をいいます。

損害保険料の原則

損害保険の保険料も、「大数の法則」「収支相等の原則」「公平の原則」「利得禁止の原則」に基づいて計算されています。

大数の法則:小数では不確定なことも、大数で見ると一定の法則があることをいいます。これを応用して、事故の発生確率と損害規模を統計学的に推測し、保険料を算出しています。

収支相等の原則:契約者全体が払い込む保険料の総額と、保険会社が支払う保険金の総額が等しくなるように保険料が計算されることをいいます。

公平の原則:保険加入者間の保険料負担の公平を図る原則で、リスクや事故の大きさや発生確率の高低に応じて公平な保険料を設定することをいいます。例えば、木造と鉄筋の建物では、火災で損害を受ける確率はかなり違うため、火災保険ではこの確率が保険料に反映されています。

利得禁止の原則:保険金を受け取ることによって利得を得てはならないという原則です。実際の損害額以上に保険金を受け取ってはいけないということです。

「火災保険」と失火責任法

民法の原則によれば、故意または過失によって他人に損害を与えた人は、損害賠償責任を負います。これに対して、失火責任法、すなわち「失火ノ責任ニ関スル法律」では、民法の損害賠償責任が軽減されており、故意または重過失の場合は責任を負いますが、軽過失の場合は責任を負いません。

これにより、隣家の所有者は、損害賠償を受けられないことがあります。それゆえ、火災保険に加入する必要があるのです。

ただし、失火責任法は、債務不履行責任には及びません。借家人が借家を焼失させた場合、債務不履行となり、軽過失であっても家主に対して損害賠償責任を負います。

「自動車損害賠償責任保険」と自動車損害賠償保障法

民法の不法行為責任では、被害者側が、加害者の故意過失を証明する必要があります。この点、自動車損害賠償保障法では、被害者側の立証責任を免除し、被害者の損害賠償請求を容易にしています。すなわち、自動車運転によって人身事故を起こした場合、加害者側が全く責任のないことを証明できない限り、原則として、損害賠償責任を負うこととなっています。

そこで、この損害賠償責任の履行に備え、自動車損害賠償保障法は、自動車の保有者に、自賠責保険すなわち「自動車損害賠償責任保険」の加入を強制しています。自賠責保険の付いていない自動車は、運行してはいけません。

「生産物賠償責任保険」と製造物責任法(PL法)

PL法すなわち「製造物責任法」では、製造物の欠陥によって他人の生命、身体または財産に損害が生じた場合、その損害を製造業者が賠償するものとしています。この際、被害者は製造業者の過失を立証する必要はなく、製造物の欠陥によって損害が生じたことを証明すればよいこととなっています。

このような製造物責任の履行に備える保険として、PL保険すなわち「生産物賠償責任保険」があります。

★不動産の評価についてはこちらをチェック

【不動産の評価額】土地の路線価方式から建物の固定資産税評価額まで解説!【FP3級】

まとめ

ここでは、損害保険の基本的な考え方、保険料の計算の仕組み、火災保険、自賠責保険、PL保険についてみていきました。火災保険、自賠責保険、PL保険については、民法の一般原則と異なる特別な法律が存在していること、それに備える損害保険であることを理解することが大切です。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

★借金を受け継がない!相続放棄はこちらをチェック

【相続】借金から逃れるための相続放棄の手続き方法と注意点をやさしく解説