1―2023年は幸先の良いスタート

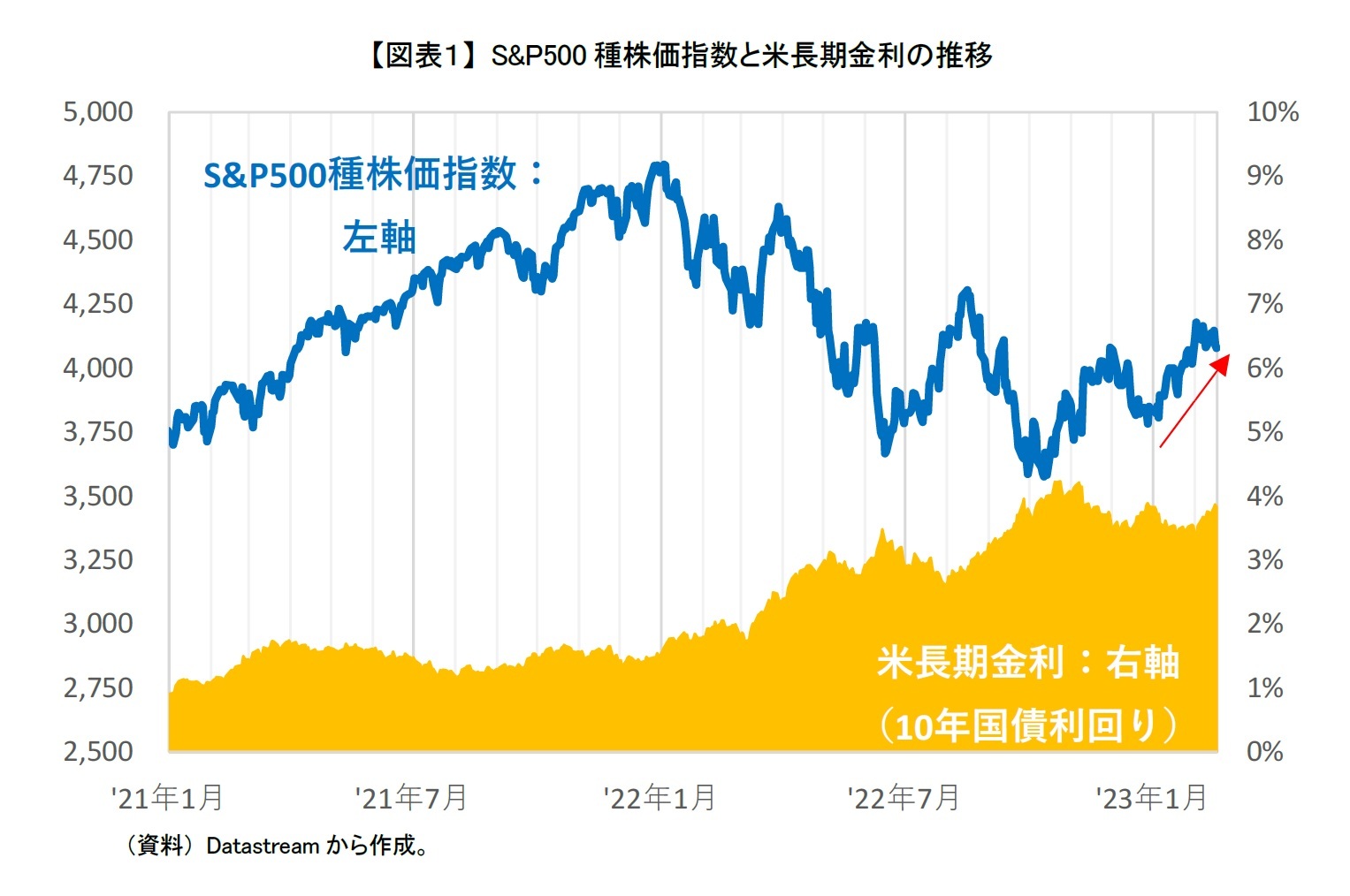

米国株式は、2023年に入ってから上昇した。S&P500種株価指数(青線)は2022年を3,800ポイント台前半で終えたが、1月6日の雇用統計の公表をきっかけに上昇に転じ、1月23日には約1カ月ぶりに4,000ポイントにのせた(図表1)。さらに上昇が続き、2月2日には年初来高値となる4,179ポイントをつけた。その後、上昇こそ一服してしまったが、4,000ポイントを超える高値圏での推移が続いている。

2―金融政策に対する楽観視による株価上昇

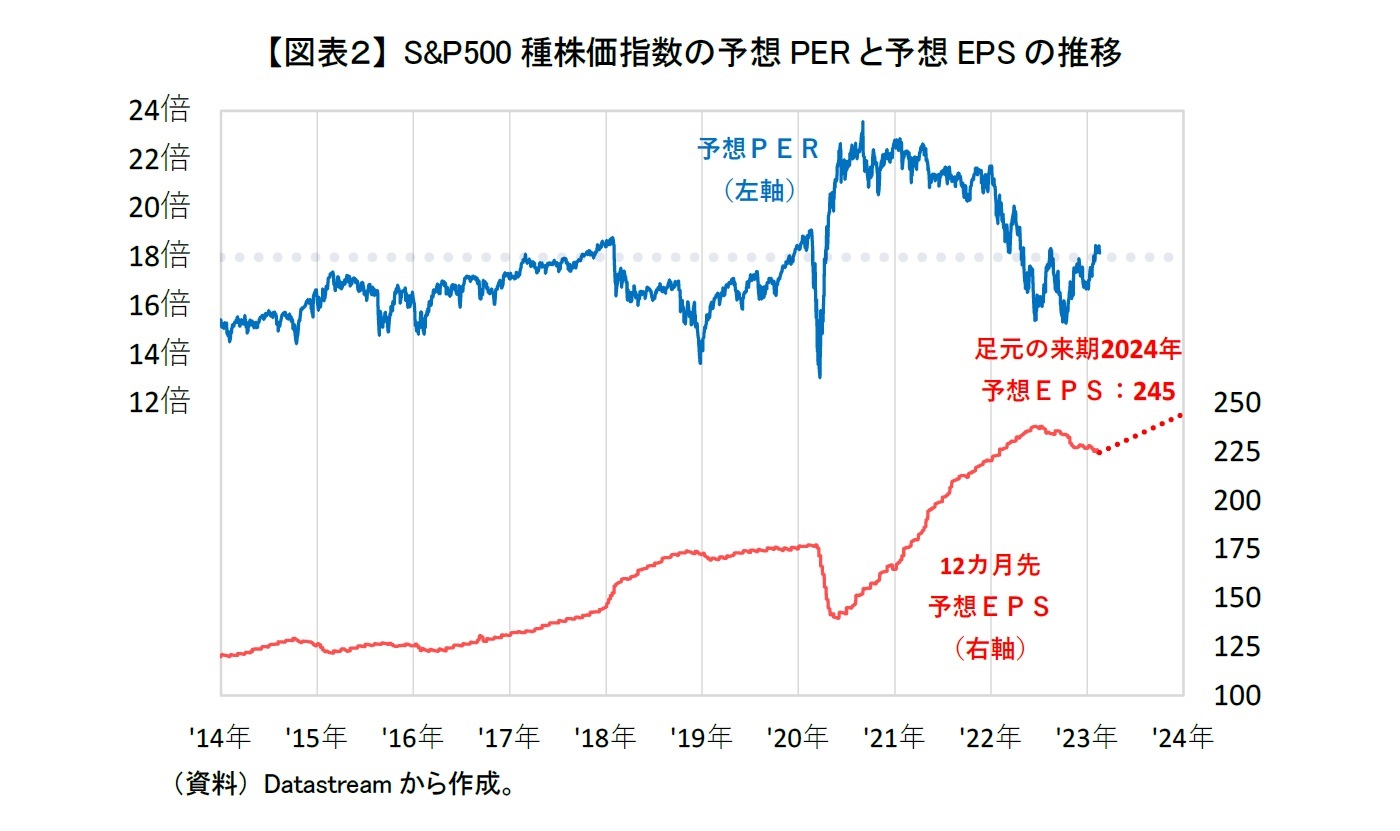

筆者自身は、S&P500種株価指数が2023年前半に予想EPS200ポイントから225ポイント、予想PER14倍から16倍となり、2,800ポイントから3,600ポイントあたりのレンジで推移するのではと想定していた*1。予想EPS(赤線)は想定通り225ポイントまで低下してきたが、その一方で予想PER(青線)は2023年に入ってから切りあがり18倍(点線)を超えてきている(図表2)。

このように決して米国企業の業績が良いとは言えない状況であるにも関わらず株高が許容されているのは、まず2023年に入って思ったほど米国景気が減速しないのではという期待感が膨らんだことがある。そして何より米国でインフレが鈍化してきており、早期の金融引締めの打ち止め、さらには利下げへの転換への期待が膨らんだことが大きい。

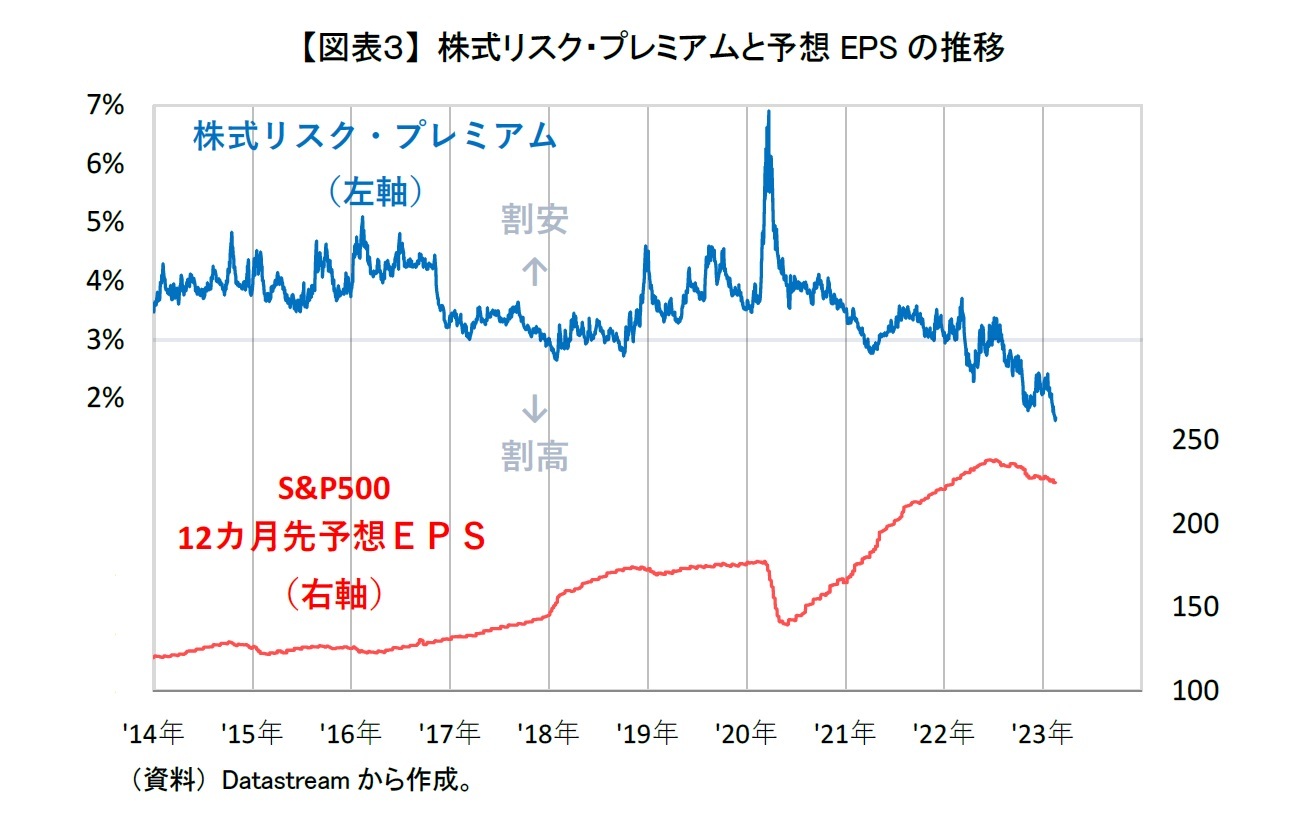

ただ、過去振り返ってみると予想PER18倍の水準は相当、高水準であるといえる。さらに、現在の金利水準は過去数年と比べて高くなっている。そこで金利の影響を除外するため予想PERの逆数(益利回り)から米長期金利を引いた米国株式のリスク・プレミアム(【図表3】青線)をみてみると、米国株式のリスク・プレミアムは足元1.7%となっている。2022年8月以前は概ね3%以上で推移してきたことを踏まえると、かなり低水準であるといえる。そのため、債券市場と比べて株式市場が今後の金融政策の動向を楽観視しすぎている可能性が高い。

*1:「米国株式が2023年前半に厳しいわけ~S&P500種株価指数が2,800-3,600ポイントでの推移を予想~」参照。