「小規模宅地等の特例」は、相続した土地にそのまま相続税をかけてしまうと、引き継いだ相続人の生活を脅かすリスクが高まると考えられたため、それを防ぐために設けられた特例です。この制度の賢い活用法について、後藤光氏が代表を務める株式会社サステナブルスタイルが運営する、相続・終活に関する情報を発信するwebサイト『円満相続ラボ』から、株式会社スリーウェイズの宅建士兼FPである松本直之氏が監修した記事を一部編集してお届け。「相続における小規模宅地等の特例」について理解し、相続の不安をなくしましょう。

相続における小規模宅地等の特例の適用面積と減額率の計算方法とは?

ここでは特例を利用した場合の相続税評価額の減額率や、計算方法をみてみましょう。

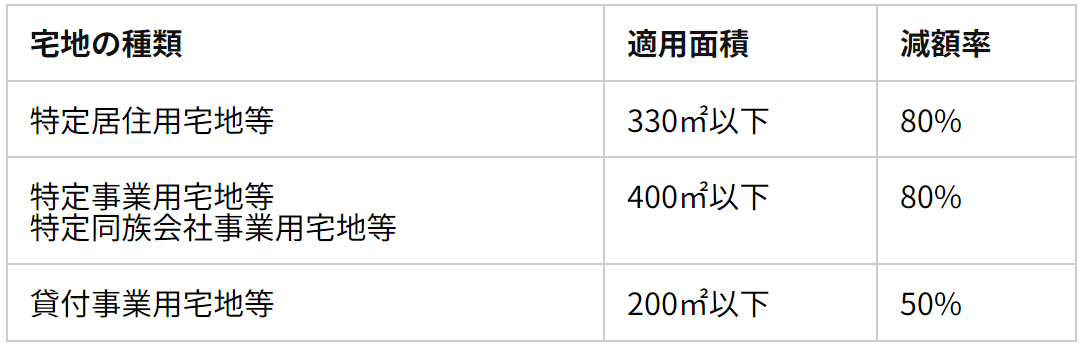

宅地の種類ごとの減額率等

本特例が適用される面積・減額率は、宅地の種類ごとに違ってきます。下表をご覧ください。

減額率は50%〜80%になっています。

相続税評価額、減額率の計算方法

具体的な事例をあげて、相続税評価額の減額率を計算してみましょう。

計算例1:適用面積以内の場合

特定居住用宅地等を例に、相続税評価額の減額率を算定します。

・面積:250㎡

・相続税評価額:3,000万円

適用面積330㎡に収まるので、宅地の全てに減額率80%を適用できます。

3,000万円×80%=2,400万円

相続税の課税対象は残りの600万円です。

計算例2:適用面積を超えている場合

貸付事業用宅地等を例に、相続税評価額の減額率を算定します。

・面積:300㎡

・相続税評価額:2,100万円

適用面積200㎡を超えるので、宅地の100㎡分は適用対象外です。

面積200㎡に減額率50%が適用されるので

2,100万円×(200㎡/300㎡)×50%=700万円

相続税の課税対象は残りの1,400万円です。

株式会社サステナブルスタイル

代表取締役

株式会社サステナブルスタイル代表。遺品整理の現場で残された家族の姿をたくさん見てきた経験から、明らかに「円満なご家族」と「不穏な空気のご家族」に分かれることに気がつき「円満な相続」を迎えるために何ができるだろう、と考えたことをきっかけに、2022年8月10日、23篇に及ぶ相続に関する実話を紹介する本「もう会えないとわかっていたなら」を出版。Amazonの日本文学(日記・書簡)カテゴリで1位を獲得。同書籍の抜粋転載記事は、Yahoo!ニュースのライフカテゴリでアクセス数1位を記録。

相続終活のWebメディア「円満相続ラボ」を運営し、相続を円満に終えるために必要なノウハウを発信している。

株式会社サステナブルスタイル

相続終活メディア「円満相続ラボ」

著者プロフィール詳細

連載記事一覧

連載相続・終活の疑問を解決!円満相続にたどり着く方法を具体例とともに徹底解説